Johan Widmark | 2022-03-02 08:00

This commissioned research report is for informational purposes only and is to be considered marketing communication. This research report has not been prepared in accordance with legal requirements designed to promote the independence of investment research and Emergers is not subject to any prohibition on dealing ahead of the dissemination of investment research. This research does not constitute investment advice and is not a solicitation to buy shares. For more information, please refer to disclaimer.

53% organisk tillväxt driven av Omics Explorer

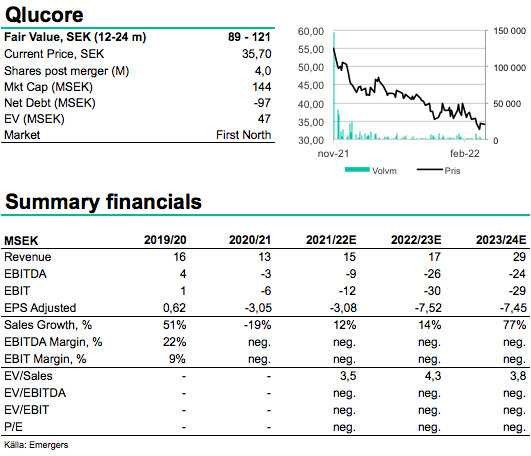

Qlucore rapporterade en något förvånande stark omsättning i sitt tredje kvartal (brutet räkenskapsår maj-april) på 5,5 MSEK, med en organisk tillväxt på hela 53% jämfört med Q3 året innan. Detta drevs framförallt av ökad försäljning inom segmentet dataanalys, alltså mjukvaran Omics Explorer som hjälper över 200 kunder inom forskningsvärlden i ca 25 länder analysera och visualisera stora mängder avancerad data. Tillsammans med ökade forskningsbidrag för utvecklingen av bolagets andra vertikal, Qlucore Diagnostics, gjorde det att bolaget kunde rapportera ett positivt EBIT-resultat på 0,3 MSEK i kvartalet, vilket var högre än den rörelseförlust vi räknat med. I ljuset av tappet i omsättning på 19% förra räkenskapsåret och tillväxten på 15% första nio månaderna i år så räknar vi med en normalisering av tillväxttakten framöver. Sammantaget har vi justerat upp vår prognos för omsättningen i år med 21% och vår prognos för EBIT från -15 till -12 MSEK.

Expansion inom precisionsdiagnostik framför bolaget

Trots den starka tillväxten för Omics Explorer i Q3’21/22 så ligger utväxlingen för bolagets strategiska satsning – att vara med och driva den växande marknaden för precisions- och kompanjonsdiagnostik med skräddarsydda klassificeringsmodeller för individanpassad behandling för olika typer av cancer – fortfarande framför bolaget. Efter CE-godkännande för Diagnostics grundplattform och klassificeringsmodellen för ALL något år bort räknar vi med en ökning av antalet labb till ca 70-100 labb 2026/27. I takt med att bolaget adderar CE-godkända tester för Icke småcellig lungcancer (NSCLC) och bröstcancer så räknar vi med en ökning av antal test per labb till 2 500-4 000 per år vilket med en intäkt på 1000 SEK per test ger stöd för bolagets mål om en omsättning på 300 MSEK 2026/27 och 40% EBIT-marginal. Den planen är dock förknippad med betydande satsningar vilket förklarar varför vinsten i Q3’21/22 kan förväntas vända till röda siffror igen framöver, med en liten vinst först 2024/25 och en stark lönsamhet därefter.

Stöd för aggressivt mål till 2026

RNA-sekvenseringsmarknaden, som Diagnostics riktar sig till, väntas växa med 20% CAGR till 2024, och i februari i år satte ett forskarlag på Stanford University ett nytt Guinness världsrekord för den snabbaste DNA-sekvenseringstekniken, på bara fem timmar vilket är mer än en halvering jämfört med det tidigare rekordet på 14 timmar. Med en fortsatt förbättrad kapacitet och sjunkande kostnader för sekvensering kan efterfrågan på Qlucores tjänster också väntas öka. Även om tillväxten för Omics Explorer är uppmuntrade bedömer vi att bulken av värdet och potentialen utgörs av Diagnostics, där mycket fortfarande är osäkert vad gäller kostnad att växa, långsiktig prissättningskraft och certifieringar. Hittills har man tecknat två kommersiella avtal för Diagnostics. Sammantaget ger vår kombinerade DCF och multipelvärdering fortsatt stöd för ett motiverat värde på 89-121 SEK på 18-24 månader sikt.

DISCLAIMER

Information som tillhandahålls av Emergers eller på Emergers webbplats, emergers.se är inte avsedd att vara finansiell rådgivning. Emergers mottar ersättning för att skriva om bolaget på den här sidan. Bolaget har givits möjlighet att påverka faktapåståenden före publicering, men prognoser, slutsatser och värderingsresonemang är Emergers egna. Analysartiklar skall ej betraktas som en rekommendation eller uppmaning att investera i bolagen som det skrivs om. Emergers kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. Emergers kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut.

HANTERING AV PERSONUPPGIFTER

Emergers skickar ut enkäter för att samla in kvantitativa och kvalitativa data. Syftet är att förstå hur ett visst bolag uppfattas på marknaden. Dina personuppgifter behandlas bara om du deltar i undersökningen. De data som Emergers publicerar eller delar med bolag är alltid anonymiserade och går inte att knyta till dig som person. För mer information om hur vi hanterar personuppgifter, se https://www.emergers.se/personuppgifter-i-enkater/