Johan Widmark | 2022-02-17 10:00

This commissioned research report is for informational purposes only and is to be considered marketing communication. This research report has not been prepared in accordance with legal requirements designed to promote the independence of investment research and Emergers is not subject to any prohibition on dealing ahead of the dissemination of investment research. This research does not constitute investment advice and is not a solicitation to buy shares. For more information, please refer to disclaimer.

Innovativ kombo av lån och CO2-länkade preferensaktier

Beskedet om projektfinansiering på 162 MZAR (96 MSEK) för bolagets första leverans på 25 PWR BLOK till Glencore med den sydafrikanska banken The Industrial Development Corporation of Africa (”IDC”) innebär ytterligare ett viktigt steg mot att realisera potentialen i bolagets pipeline på totalt 241 enheter i Sydafrika. Finansieringsavtalet motsvarar ca 40% av produktions-kostnaden (knappt ¼ av initiala avtalsvärdet med Glencore) medan resterade 60% väntas finansieras av bolagets planerade emission av preferensaktier på 130 MSEK, där bolaget förbinder sig till både en kvartalsvis utbetalad kupong och en faktisk CO2-reduktion genom att inte ta ut vissa av de utsläppsrätter PWR BLOK producerar i Sydafrika. Sammantaget innebär kombinationen av lån och CO2-länkade preferensaktier en innovativ finansieringslösning som reflekterar både teknikens kapacitet för CO2-minskning och PWR BLOKs acceptans som ”bankable” på marknaden för projektfinansiering.

NPV på 9 MSEK per verk till Glencore

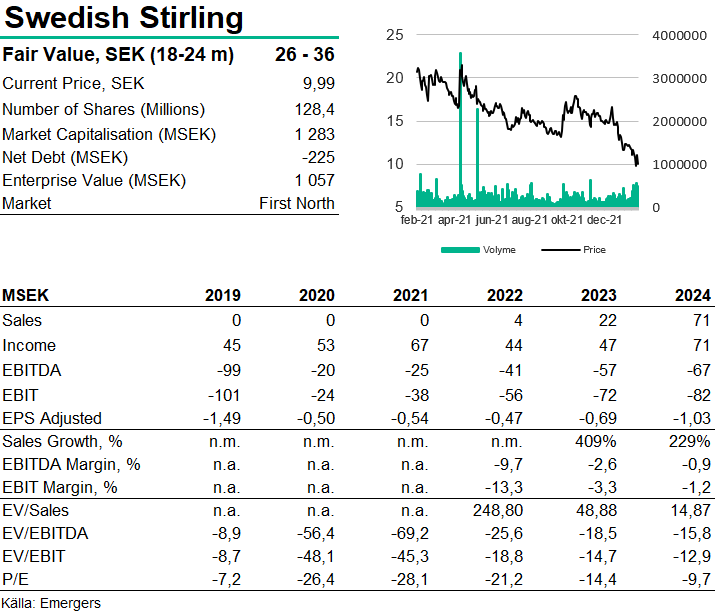

Exakta villkor för preferensaktiens kupong och CO2-minskning är ännu inte klara. Låneavtalet har enligt bolaget en mycket konkurrenskraftig ränta, vilket vi med hänsyn till den sydafrikanska inflationen på drygt 4% uppskattar till väl över 10% ränta, samtidigt som avtalen med både IDC och Glencore är i lokal valuta. Med en förväntad total försäljning i avtalet för Lion på 413 MSEK fördelad över 8 år med tyngdpunkten förskjuten mot slutet, plus 7 års option till förlängning, antagande om en kapitalkostnad på 8% för preferensaktien och 11% för lånet samt en löpande underhållskostnad på 1% av kapitalbeloppet, ser vi nu ett totalt diskonterat nettonuvärde på 9 MSEK per PWR BLOK för stamaktieägarna. De nya affärer som nu förhandlas (80 MW+ uppges vara under förhandling just nu) väntas finansieras med en ökad andel lån (70%) med målet om att inte behöva ta bolagets digra kassa på 235 MSEK i anspråk för projektfinansiering. En helt okänslig extrapolering av vår beräkning för ett verk på Lion till samtliga 241 PWR BLOK i bolagets pipeline motsvarar då ett totalt värde på 2,2 miljarder SEK eller 17 SEK per aktie, utan hänsyn till fallande produktionskostnader eller ytterligare potential utanför dessa tre av avsiktsförklaringar.

SMS-avtal öppnar för bred och effektiv utrullning i Europa

Med avsiktsförklaringen med SMS Group tar Swedish Stirling inte bara steget in i Europa, utan expanderar också till nya marknadssegment samtidigt som det öppnar för en snabbare, bredare och mer effektiv utrullning av PWR BLOK. Det aktualiserar även frågan om värdet på utsläppsrätterna som kan uppgå till ca 0,9

Hållbarhetsverifiering ytterligare trigger framöver

Vi har tidigare framhållit finansieringsfrågan som en av bolagets tre viktigaste triggers, vid sidan av fasta avtal med de två återstående ferrokromproducenterna i Sydafrika och nästa steg med SMS Group. Men parallellt med preferensaktien ser vi ytterligare en trigger segla upp i form av en möjlig verifiering av den miljönytta PWR BLOK skapar, genom en oberoende granskning. Eftersom PWR BLOK i Sydafrika reducerar mer koldioxid per investerad krona än något annat jämförbart energislag ser vi det sannolikt med en hållbarhetscertifiering av bolaget framöver. Tillsammans med preferensaktien och en potentiell flytt till huvudlistan skulle det tvinga in bolaget på radarskärmen hos en mängd index och institutionella hållbarhetsinvesterare i Sverige och internationellt.

Flertal triggers stödjer motiverat värde väl över dagens nivå

Nu ligger bolagets fokus på att leverera och installera PWR BLOK på Lion Smelter och teckna nya avtal med Samancor och Richards Bay Alloys, samt SMS Group i Europa. Så med ett flertal triggers 2022 och stöd av Vds förvärv av 204 000 aktier under Q4’21, en möjlig hållbarhetscertifiering och flytt till huvudlistan, ytterligare kontrakt i Sydafrika och ett första pilotprojekt med SMS Group i pipeline, fortsätter vi se stöd för ett motiverat värde på 26-36 SEK på 18-24 mån sikt.

DISCLAIMER

Information som tillhandahålls av Emergers eller på Emergers webbplats, emergers.se är inte avsedd att vara finansiell rådgivning. Emergers mottar ersättning för att skriva om bolaget på den här sidan. Bolaget har givits möjlighet att påverka faktapåståenden före publicering, men prognoser, slutsatser och värderingsresonemang är Emergers egna. Analysartiklar skall ej betraktas som en rekommendation eller uppmaning att investera i bolagen som det skrivs om. Emergers kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. Emergers kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut.

HANTERING AV PERSONUPPGIFTER

Emergers skickar ut enkäter för att samla in kvantitativa och kvalitativa data. Syftet är att förstå hur ett visst bolag uppfattas på marknaden. Dina personuppgifter behandlas bara om du deltar i undersökningen. De data som Emergers publicerar eller delar med bolag är alltid anonymiserade och går inte att knyta till dig som person. För mer information om hur vi hanterar personuppgifter, se https://www.emergers.se/personuppgifter-i-enkater/