Dlaboratory Sweden AB Baserat på en unik databas av 10 års driftsdata och en patenterad mjukvara erbjuder dLab ägare av elnät analys och realtidsövervakning som både optimerar drift och underhåll, och förebygger kostsamma avbrott med prediktiv analys. Med tyngdpunkten på återkommande intäkter, en stabil bas av pilotavtal och ambitiösa expansionsplaner till 2025 ser vi ett motiverat värde för aktien på 15-17 SEK på 18-24 månaders sikt, till en medelhög risk.

Analys: Johan Widmark | Datum: 2021-04-14

Proaktiv övervakning baserad på unik data

9 av 10 elavbrott uppstår i distributionsnäten där de så kallade fördelningsstationerna utgör kärnan i systemet, där dLabs patenterade SaaS-lösning erbjuder nätägaren möjlighet att övervaka, analysera, förebygga och därmed undvika 25% av de kostsamma strömavbrotten, och ge tidigare varningar för dem i hela 70% av fallen. Med ett drygt 20-tal kunder och närmare 80 system installerade har dLab verifierat affärsmodellen och etablerat en plattform för expansion på en tekniskt homogen global marknad (där många marknader har 10x fler avbrottsminuter än Sverige), där ökad elektrifiering, krav på hållbarhet och behov av driftsstabilitet väntas öka marknadspotentialen med 12,8% CAGR till 28 miljarder SEK 2026.

Hög skalbarhet på global mångmiljardmarknad

Nu är siktet inställt på att utöka täckningen i Sverige till 20% samt växa internationellt till 10 länder utanför Norden till 2025. Trots att kombinationen av initiala hårdvarukostnader med låg marginal (est 10%) och återkommande intäkter med hög marginal (est +85%) tynger lönsamheten något under expansion kommer ökad digital on-boarding och partnerdriven expansion skapa skalfördelar som möjliggör lönsam tillväxt. Sammantaget räknar vi med 111% CAGR 2020-2025E, till 1400 installerade enheter och 17% EBITDA-marginal 2025E.

Ingen kund som lämnat hittills. Motiverat värde 16-19 SEK på 18-24 mån

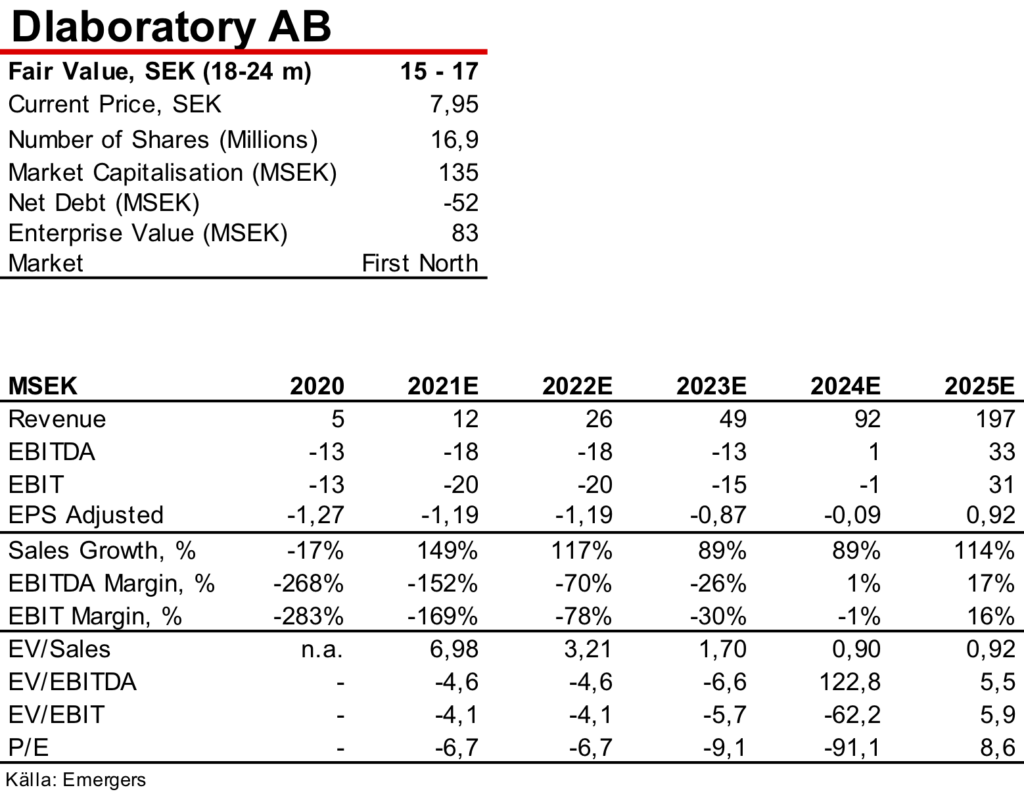

dLabs unika erbjudande, obefintliga churn och defensiva kundbas innebär att bolaget bygger en kundstock med stabil intjäning över tid. Ovanpå det ser vi goda chanser att genombrott hos enskilda internationella storkunder helt kan komma att transformera bolagets profil. Den nyliga emissionen inbringade 52 MSEK före kostnader vilket ger dLab muskler att accelerera sälj, marknadsföring och partnersamarbeten rejält. Baserat på DCF och multiplar ser vi sammantaget ett motiverat värde på 15-17 SEK på 18-24 månader, till en medelhög risk. Huvudsakliga risker och frågetecken utgörs av långa ledtider och trösklar till adaption. Första handelsdag 21 april 2021.

Johan Widmark | Tel: 0739196641 | Mail: johan@emergers.se

DISCLAIMER

Information som tillhandahålls på eller via denna webbplats är inte avsedd att vara finansiell rådgivning. Emergers mottar ersättning för att skriva om bolaget på den här sidan. Bolaget har givits möjlighet att påverka faktapåståenden före publicering, men prognoser, slutsatser och värderingsresonemang är Emergers egna. För att undvika intressekonflikter har Emergers skribenter inga innehav i de noterade bolag vi skriver om. Analysartiklar skall ej betraktas som en rekommendation eller uppmaning att investera i bolagen som det skrivs om. Emergers kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. Emergers kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. För fullständiga villkor se här.