Johan Widmark | 2021-05-28 09:50

Fokus på partnerdriven internationell utrullning

Under kvartalet har en första pilotinstallation av dAnalyzer utan hårdvaruinstallation genomförts, vilket är en lösning som ökar effektiviteten, skalbarheten och räckvidden på bolagets tjänst. Samtidigt noterar vi en blandad utveckling i bolagets internationella expansion. Medan pilotprojektet hos den potentiella jättekunden i Jakarta har försenats då man inte fått igång alla mätpunkter än, så har dLab också genomfört introduktion och utbildning med bolagets samarbetspartner i Nordamerika, som är en marknad där vi ser hög potential. Vid sidan av dessa marknader ligger fokus nu på internationell expansion även i Östeuropa, norra Europa, Sydostasien och Australien.

Utväxling på vårens emission senare under året

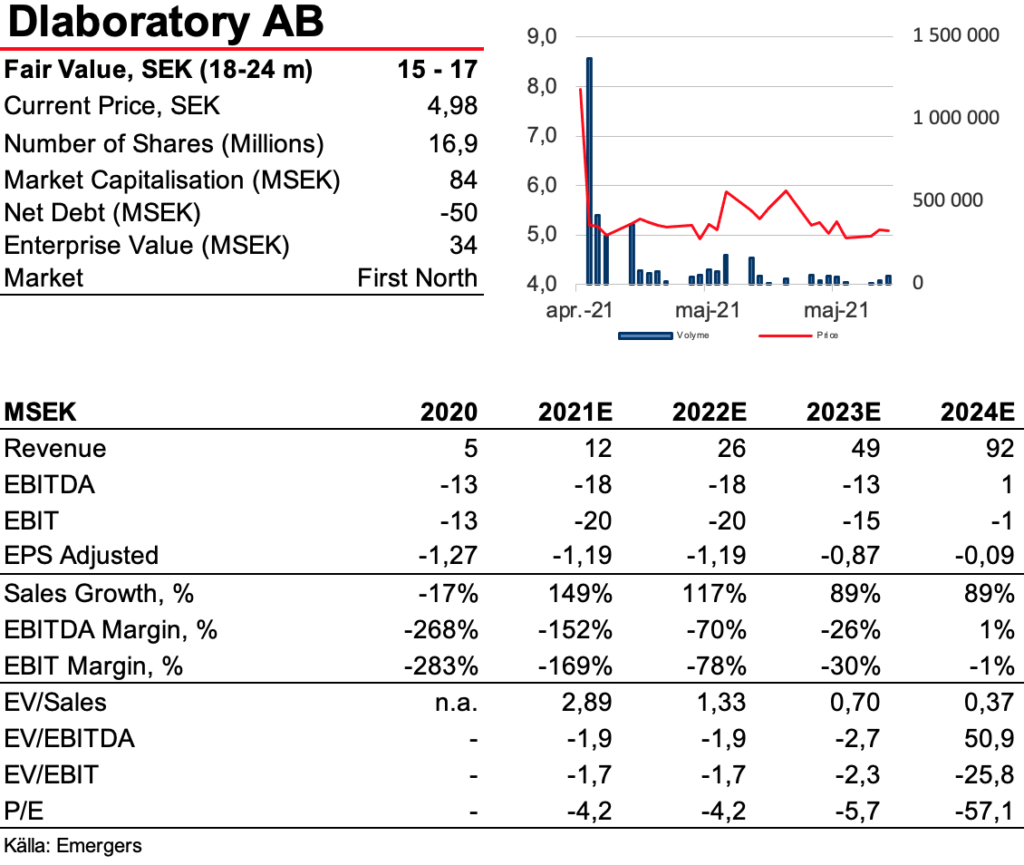

Även om omsättningen i första kvartalet var något i underkant, på 0,44 MSEK, jämfört med vår prognos för helåret på ca 12 MSEK, så ökade återkommande intäkter med 19% i kvartalet. Dessutom kan vårens förstärkning av de finansiella musklerna på 47 MSEK väntas göra avtryck i nya affärer först från Q2’21 och framför allt under andra halvåret. Med stöd av att nya affärer innehåller en ansenlig hårdvarukomponent som lyfter omsättningen men pressar marginalen initialt, så behåller vi vår prognos för helåret oförändrad efter rapporten. I dagsläget har dLab 76 olika installationer ute hos kund, varav 19 är i pilotfas och vi fortsätter förvänta oss 100 installationer totalt vid årets slut.

Hög potential efter sur start, motiverat värde 15-17 SEK

Med en etablerad plattform för internationell partnerdriven expansion räknar vi med 111% CAGR 2020-2025E, till 1400 installerade enheter och 17% EBITDA-marginal 2025E. dLabs unika erbjudande, obefintliga churn och defensiva kundbas erbjuder också goda chanser för genombrott hos enskilda storkunder som helt kan transformera bolagets profil. Aktien rasade något förvånande 35% på noteringsdagen, till nivåer där den blivit kvar sedan dess. Men baserat på DCF och multiplar fortsätter vi se ett motiverat värde på 15-17 SEK på 18-24 månader, till en medelhög risk, där de viktigaste riskerna utgörs av långa ledtider och trösklar till adaption.

Johan Widmark | Tel: 0739196641 | Mail: johan@emergers.se

DISCLAIMER

Information som tillhandahålls på eller via denna webbplats är inte avsedd att vara finansiell rådgivning. Emergers mottar ersättning för att skriva om bolaget på den här sidan. Bolaget har givits möjlighet att påverka faktapåståenden före publicering, men prognoser, slutsatser och värderingsresonemang är Emergers egna. För att undvika intressekonflikter har Emergers skribenter inga innehav i de noterade bolag vi skriver om. Analysartiklar skall ej betraktas som en rekommendation eller uppmaning att investera i bolagen som det skrivs om. Emergers kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. Emergers kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. För fullständiga villkor se här.