PROLIGHT: Important milestone amidst mixed news flow

There has been a somewhat mixed news flow from Prolight after the close of Q1’24. The finalization of the cartridge design to be used on

There has been a somewhat mixed news flow from Prolight after the close of Q1’24. The finalization of the cartridge design to be used on

Johan Widmark | 2024-03-27 12:00 READ FULL REPORT IN PDF HERE With the broadening of its Digital Cash technology to support secure Host-based Card Emulation

With proof-of-performance for its proprietary digital technique for detection of high-sensitive biomarkers even in whole blood, Prolight has taken significant steps forward in the past

Apart from a write down of capitalized development related to the suspended projects NEX-18 and NEX-20, there was not much new in Nanexa’s full year

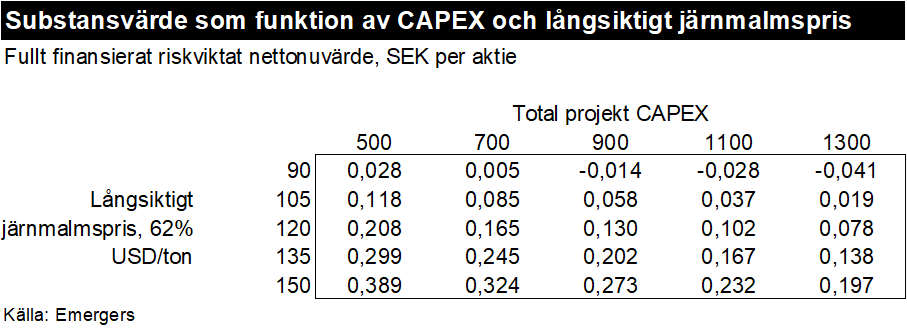

With the SEK 74 m (estimated 61m net) proceeds from the rights issue, we now look forward to the updated feasibility study initiated in December

As expected, Free2Move reported solid growth in Q4, achieving a 59% growth rate for the full year. However, foreign exchange (FX) fluctuations, ongoing supply chain