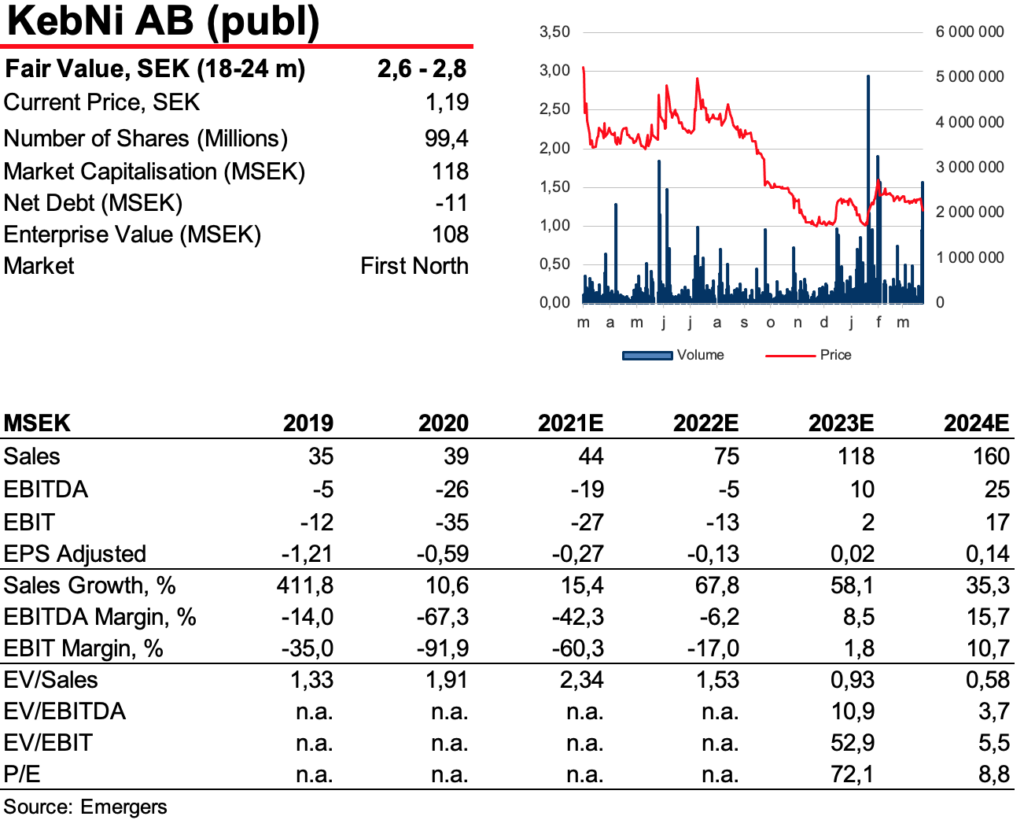

KEBNI Med en kraftfull satsning på tröghetssensorer (IMU) utöver SAAB-affären och utväxling på ökade försäljningsinsatser av satellitantenner ser vi potential för en tredubbling av KebNis intäkter på några års sikt. Långa ledtider och strategiska frågetecken för COTM tynger dock vår prognos. Sammantaget ser vi en hög omvärderingspotential till 2,6-2,8 SEK på 18-24 mån, till stor del driven av nye vds höga ambitioner för den eftersatta IMU-verksamheten.

Analys: Johan Widmark | Datum: 2021-04-07 | Tid: 16:10

IMU motorn i KebNis omställning

Nye vd Torbjörn Saxmos tillträde i februari bör innebära ett ökat fokus på sälj och nya säljkanaler för Maritime och IMU. Medan Maritimes produkter nått konkurrenskraftig mognad kommer COTP och IMU kräva investeringar för att beta av teknikskulden under 2021. SAAB-avtalet kan väntas nå 40 MSEK inom några år, medan den nödvändiga utvecklings-satsningen av IMU-portföljen väntas resultera i ett bredare och mer konkurrenskraftigt utbud bestående av enhetsförsäljning, lösningsförsäljning och minst en, ännu ej specificerad, egen applikationsverksamhet, samtidigt som det öppnar dörren för nya potentiella högvolymkunder.Intressanta möjligheter bakom strategiska frågetecken

COTP Land-affären som idag utgör 2/3 av intäkterna borde gynnas av en god underliggande marknadstillväxt för VSAT, och med en uppfräschning och utveckling av portföljen borde man kunna minska beroendet av den ryska marknaden. Vid sidan av grundläggande oklarheter för COTM Land, kvarstår grundläggande strategiska frågor som tex. att utveckla återkommande intäkter från mjukvara/service och migration från box delivery till solutions provider som också utgör intressanta möjligheter för bolaget.Gott om utrymme på uppsidan när sentimentet vänder

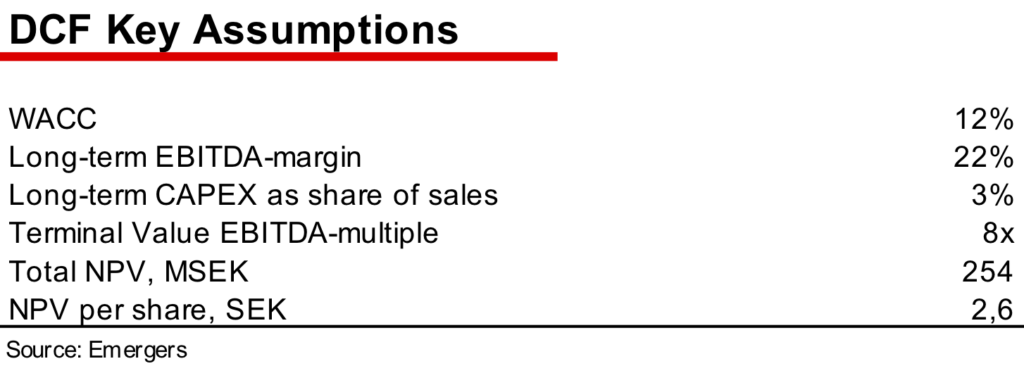

Aktien är pressad av ett lågt förtroende och en hög andel aktier (69%) i händerna på garanterna i emissionen hösten 2020. Då förvärvet som står för merparten av intäkterna gjordes för cirka ett år sedan ger historiska siffror begränsad vägledning, vilket gör kostnadssidan särskilt svår att estimera. Lyckas KebNi försvara en bruttomarginal på +40% vid nya storaffärer (jämfört med vår uppskattning av IAI <30% och IMU 35%) räknar vi med CF-break even vid en omsättning på ca 90 MSEK. Vi ser ett motiverat värde på 2,6-2,8 SEK per aktie på 18-24 mån sikt i basscenariot efter emissionen, baserat på målmultiplar och DCF (12% WACC), med stöd av kapitalinjektionen på 38 MSEK och bolagets nyfunna strategiska styrsel och inriktning.

Bolagsbeskrivning

KebNi AB (publ.), tidigare ASTG AB fram till juli 2020, är verksamt inom

teknik, produkter och lösningar för säkerhet, positionering och stabilisering. Bolaget har lång erfarenhet inom lösningar för maritima satellitantenner och tröghetssensorsystem för rörelseavkänning.

Bolaget har idag verksamheter inom två olika produktområden: satellitantennplattformar och tröghetsrörelsesensorer, IMU.

Satellitantennplattformar innefattar följande verksamheter:

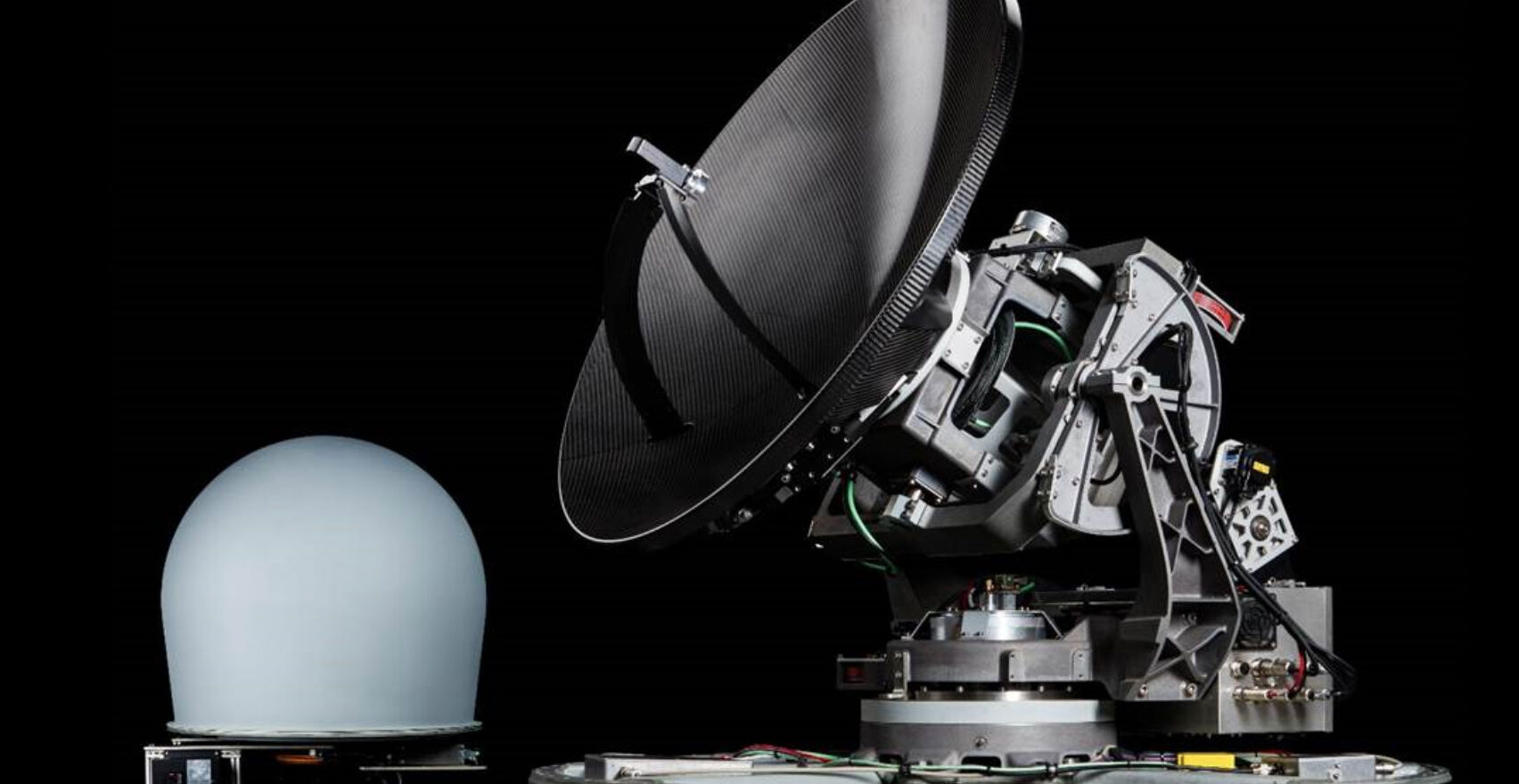

- KebNi Maritime – innovativa 4-axliga stabiliserade VSAT-terminaler för främst maritima installationer.

- KebNi Land Mobile som består av de två delarna

- KebNi Comms on the Move (”COTM Land”) – stabiliserade mobila antenner för fordon under färd eller annan rörelse över land.

- Satmission by KebNi – Comms on the Pause (”COTP Land”) – så kallade Drive-Away-antenner där fordonet står still vid satellitkontakt.

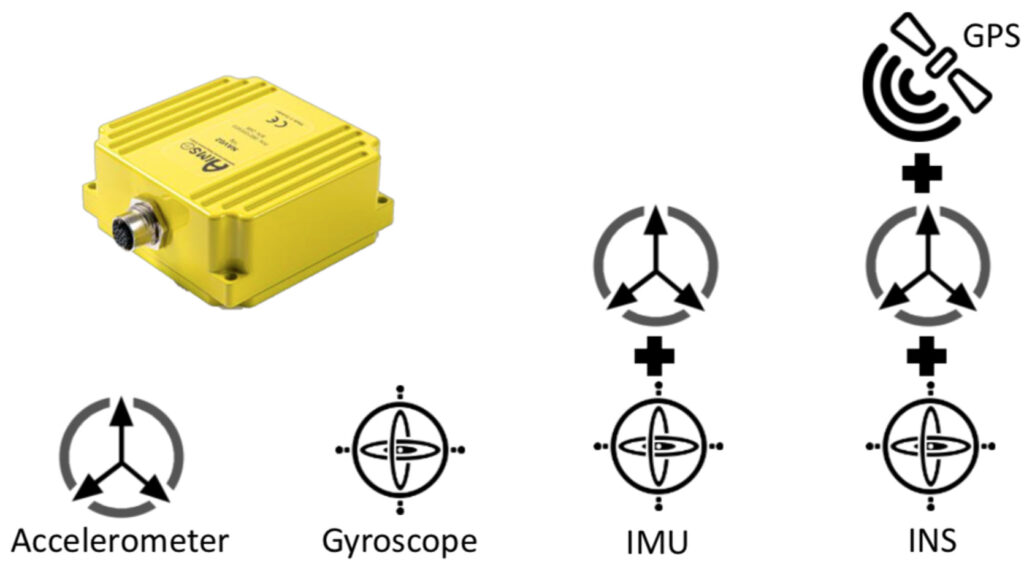

- KebNi Inertial Sensors, IMU (inertial measurement unit) – avancerade tröghetssensorsystem för mätning av rörelse i tre dimensioner. IMU är en central komponent i bolagets stabiliserade satelitplattformar men säljs även till externa kunder för andra applikationer.

Under 2020 förvärvade KebNi teknik från ReQuTech AB inom COTM Land samt Satmission AB inom COTP Land som kompletterar Bolagets befintliga produktportfölj.

Maritime – historiska kärnan i bolaget

Marknad och verksamhet

Marknaden för stabiliserade VSAT-terminaler för marin tillämpning är en mogen marknad som karaktäriseras av stora prisskillnader mellan enklare antenner för kommersiellt bruk och de avancerade antenner som används på båtar inom kustbevakning och på militära fartyg. Distributionen av VSAT-terminaler sker ofta i samarbete med systemintegratörer som levererar nyckelfärdiga system.

Det finns drygt en handfull militära systemleverantörer som levererar merparten av avancerade VSAT-terminalsystem för den militära fartygsmarknaden. Bland systemleverantörer inom detta område finns kända namn som exempelvis General Dynamics (USA), ORBIT (Israel) och EM Solutions (Australien). Fokus inom detta område ligger på teknisk prestanda och prisnivåerna ligger betydligt högre än vad som gäller för den kommersiella marknaden. I termer av antal enheter beräknas den globala marknaden uppgå till ca 1000 enheter om året.

I början av 2000-talet tog dåvarande C2SAT fram plattformar för VSAT-antenner för maritimt bruk. Den tidiga stabiliseringsroboten P7 (plattform 7) såldes till kommersiella rederier och kryssningsfartyg. Mellan mitten på 2000-talet och fram till 2012 såldes uppskattningsvis ett hundratal enheter. I december 2012 inleddes diskussioner med israeliska IAI vilket resulterade i att man startade ett utvecklingsprojekt för P9 som skulle möta betydligt tuffare specifikationer och militära krav. Denna version började levereras 2019 och KebNi har hittills levererat enheter för ca 60 MSEK med denna militära certifiering. Detta är segmentets huvudsakliga inriktning idag.

Prognos

Baserat på relationen med IAI kan KebNi förväntas fortsätta få tilläggsaffärer, men den stora potentialen i verksamheten ligger i att nå ut till nya större kunder i det militära segmentet. Säljcyklerna är dock långa, från 12-36 månader. En viktig säljkanal är att komma i den ”interna produktkatalogen” hos större systemintegratörer som Airbus och Thales, vilket då kan korta ner ledtiden till affär och erbjuda större volymer. Vi räknar med att bolaget ligger bra till för att nå den positionen hos minst en större aktör, som har starka relationer med slutkunder globalt, men än är inget bekräftat.

Vidare kan nye vd Torbjörn Saxmos erfarenheter från SAAB, som har lång erfarenhet av sälja till den sorts kunder KebNi Maritime vänder sig till, öppna nya säljkanaler för KebNi. I kombination med en förväntad förstärkning av säljstyrkan ser vi sammantaget 2021 som ett mellanår försäljningsmässigt men ser långsiktigt positivt på utsikterna för Maritime.

En realistisk närtida ambition är att leverera 20 enheter per år, men vi ser potential att växa till 50-100 enheter (motsvarande en global marknadsandel på 5-10%) på längre sikt.

Priserna är svåra att uppskatta och varierar mycket beroende på konfiguration och sammansättning. Vi uppskattar att antennpriserna i leveranserna till IAI är lägre än det förväntade priset på framtida leveranser till nya kunder och att de täcker produktions- men inte utvecklingskostnaderna. För att få full kostnadstäckning för nedlagd utveckling och en hälsosam bruttomarginal på 40-50% uppskattar vi att bolaget skulle behöva höja priserna på framtida affärer till nästan det dubbla.

Vi räknar också med att bolaget med tiden ska kunna introducera någon form av återkommande intäkt i form av service, support eller licensavtal, av ännu oklart slag (se avsnittet Strategiska frågor).

Land Mobile – COTP (Communication-On-The Pause)

Marknad och verksamhet

Marknaden för COTP Land-antenner växer stabilt. Bolaget uppskattar att det finns cirka 8–10 betydande konkurrenter globalt, med KebNis nyligen förvärvade Satmission som ett etablerat varumärke i branschen med verksamhet sedan 2004.

KebNis verksamhet inom COTP Land bygger på förvärvet av Satmission i maj 2020. Nya applikationer utvecklas inom samma område som COTM Land, och KebNi kommer att positionera de två verksamheterna tillsammans för ett mer komplett lösningserbjudande. Produkterna riktar sig till det högkvalitativa segmentet med kommersiella och offentliga kunder. Hittills har Satmission levererat över 300 antenner och har idag försäljning i 10 länder och över 10 distributionskanaler. Med det sagt antas bolaget ha en hög exponering mot den ryska marknaden.

Bolaget erbjuder i dagsläget tre antennstorlekar mellan 1,25m till 1,75m med ett prisläge på uppskattningsvis 1/5 av KebNis Maritima produkter, beroende på konfiguration. Dokumentation och annat har dock varit eftersatt senaste åren och KebNi investerar i att lyfta portföljen under året.

Prognos

Efter uppfräschningen under 2021 räknar vi med att COTP Land långsiktigt ska kunna växa mer än marknaden, som växer 13% per år. Även här räknar vi med att bolaget med tiden ska kunna introducera någon form av återkommande intäkt i form av service, support eller licensavtal, av ännu oklart slag.

Land Mobile – COTM (Communication-On-The Move)

Marknad och verksamhet

Marknaden för COTM Land-antenner växer. Lösningar för avancerade militära syften tillhandahålls av samma leverantörer som för COTP Land. KebNi bedömer att segment med begränsade budgetar såsom polis, ambulanssjukvård och räddningstjänst samt kommersiell och militär användning har ett större behov för antenner med högre prestanda avsedda att användas i rörelse och som adresserar specifika applikationer. Konkurrensen inom detta segment består av cirka åtta till tio leverantörer globalt.

En första demonstratorversion med grundläggande funktionalitet väntas klar till våren. När demonstratorversionen är klar ska den användas för att uppskatta efterfrågan från olika kundsegment, och vilken villighet som finns för att samfinansiera vidare utveckling.

Den spontana tanken att sätta en maritim COTM Land-antenn på ett landfordon i rörelse fungerar inte då det dels handlar om andra sorters rörelser och den inte passar till storlek och form. Inte minst ska formen helst vara plattare och det är sannolikt att utvecklingen inom det här segmentet kommer gå mot flat panel/phased array (se stycke om Strategiska frågor).

Prognos

Vårt basscenario bygger på att bolaget inte finner någon intressent som vill samfinansiera bolagets COTM Land-produkt för att passa offentliga eller militära kunder, och att man istället låter produkten stappla vidare som ett bihang till COTP Land med en försäljning på några enstaka enheter per år.

Inertial Sensors, IMU

Marknad och verksamhet

Marknaden för tröghetssensorer består av ett stort antal leverantörer (+50 stycken), fördelade mellan olika marknadssegment där respektive segment är definierade av prestandakrav, kostnad och storlek. Lösningar är oftast kundanpassade och optimerade för en specifik applikation.

Honeywell och Northrup Grumman är idag bland de större aktörerna på marknaden. Inom militära segmentet finns Atlantic Inertial Systems (AIS), som ingick i BAE Systems tidigare och nu ägs av UTC. Inom det kommersiella segmentet finns ett flertal aktörer såsom Xsense och SBG Systems samt VectorNav.

Utvecklingen av KebNis IMU har varit eftersatt och under 2021 väntas KebNi investera för att lyfta tekniken till framkanten av utvecklingen. KebNis målsättning är att den nya IMUn ska kunna användas inom ett brett applikationsområde, ha hög prestanda och liten storlek till ett mycket konkurrenskraftigt pris. IMUn kommer att erbjudas med fullt integrerad GNSS-mottagare och avancerad sensorfusion för att ge robusta och pålitliga data för position, hastighet och orientering under krävande förhållanden.

En av KebNis främsta styrkor är kundanpassningar av IMUn som att möjliggöra olika känslig- och noggrannhet i IMUns tre olika axlar (för exempelvis en självkörande bil som behöver en högre känslig- och noggrannhet i det horisontala planet än i det vertikala planet) vilket väntas ge KebNis IMUer en kostnadsfördel. Ytterligare en styrka är KebNis förmåga att anpassa IMUn och dess inbyggnad till den unika miljön i applikationen.

Som ett resultat av produktutvecklingen räknar KebNi också med att bedriva IMU-verksamheten inom tre ben.

- Enhetsförsäljning

- Lösningsförsäljning

- Egna Applikationer, där vi räknar med besked om vad bolagets första egna applikation kommer att vara inom några månader.

Prognos

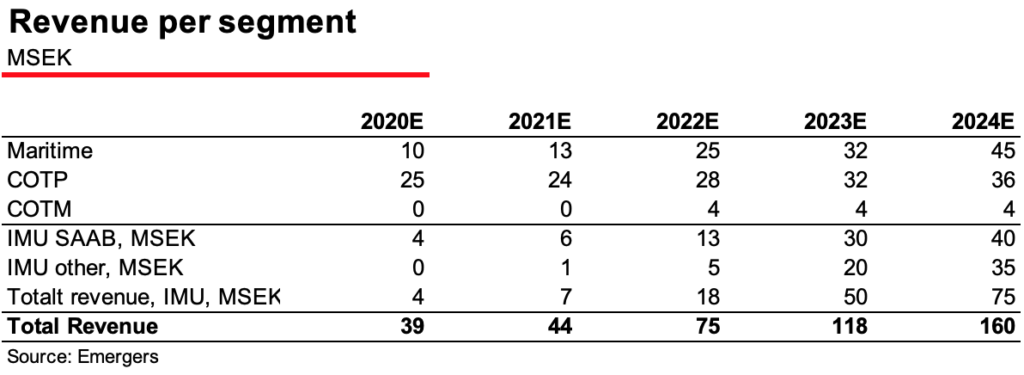

För SAAB-avtalet räknar vi med att volymleveranser till N-LAW påbörjas under 2022. Vi bedömer att det kan växa till 2000 enheter per år 2024 och vi uppskattar att det kan motsvara intäkter på 40 MSEK i årstakt. Enligt vår uppskattning har KebNi de senaste åren haft en omsättning inom IMU på omkring 1-2 MSEK per år. Med bolaget nyutvecklade IMU som beräknas klar under Q1 2022 räknar vi med stadigt ökade volymer de kommande åren, driven av bolagets alla tre verksamhetsben. Dessutom ser vi goda chanser för bolaget att hitta ännu en högvolymkund, likt SAAB.

Utsikter för gruppen

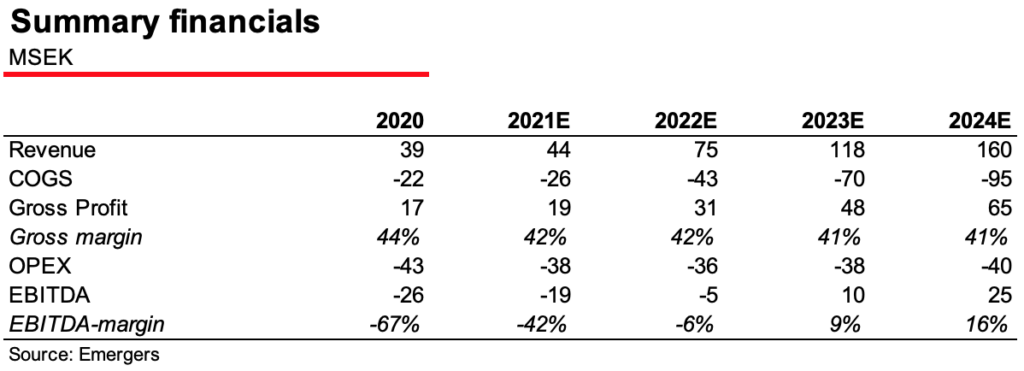

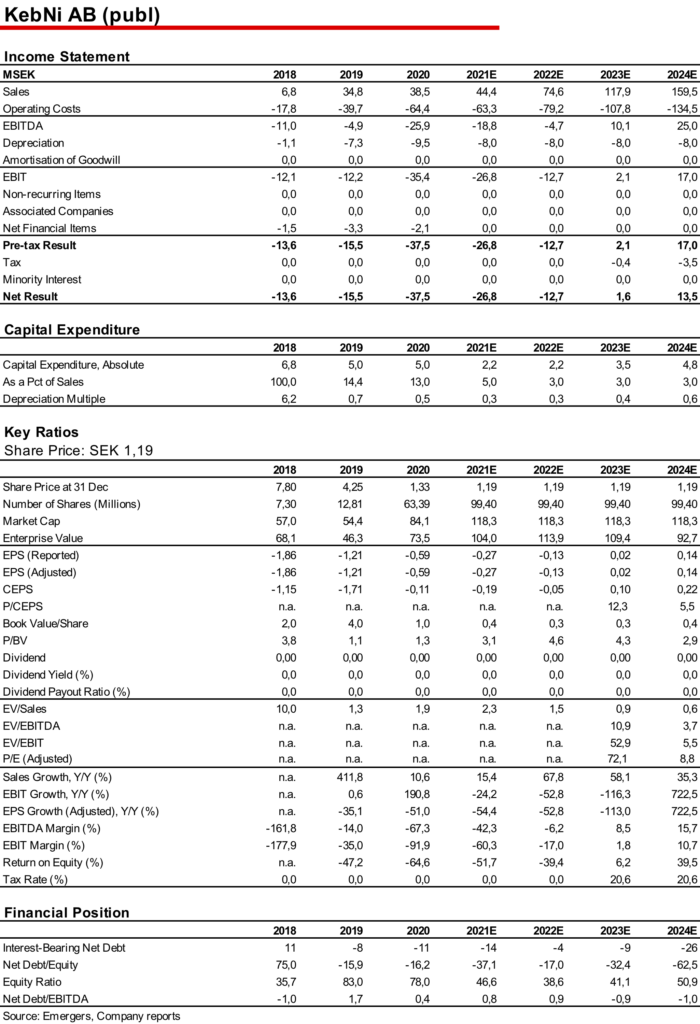

Då Satmission som idag utgör omkring 2/3 av KebNis omsättning förvärvades så sent som i maj 2020 ger historiska siffror inte mycket vägledning. Bolaget rapporterar inte heller bruttomarginal på kvartalsbas. Jämförbarheten mellan åren störs också av aktiverade utvecklingskostnader. Sammantaget är därför en uppskattning av bolagets kostnader förknippad med särskilt hög osäkerhet. Vi uppskattar 35% bruttomarginal för direktförsåld IMU i dagsläget och 40-50% bruttomarginal på VSAT. Men då KebNi har en betydligt lägre bruttomarginal på IAI-affärerna, SAAB-affären sannolikt kommer pressa bruttomarginalen något när man kommer upp i volym och KebNi sannolikt kommer behöva arbeta med pris när man ska ta nya volymkontrakt räknar vi med att det kommer bli svårt att nå över 45% bruttomarginal för gruppen närmaste åren. Med OPEX på 37 MSEK kommer det därför krävas en omsättning på 90 MSEK för att nå CF-breakeven.

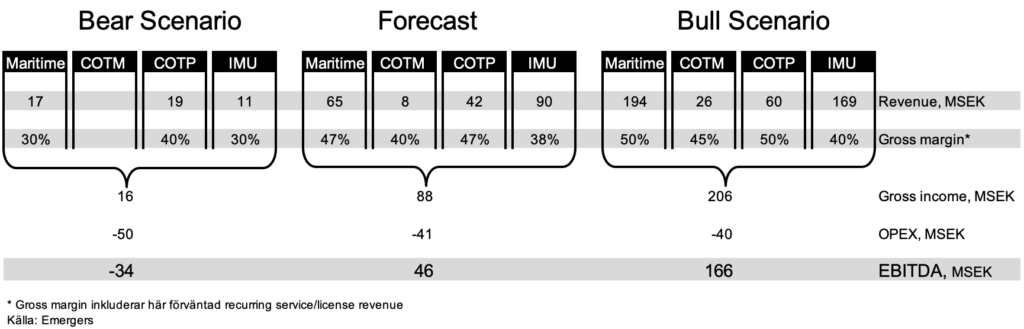

Scenarioanalys år 2025

En scenarioanalys av de långsiktiga utsikterna för bolaget, år 2025, visar på en fortsatt EBITDA-förlust på -34 MSEK i vårt Bear-scenario och en EBITDA på 166 MSEK i vårt Bull-scenario. Beräkningarna utgår från nedanstående huvudsakliga antaganden.

Bear-scenario

- Inom Maritime lyckas KebNi inte höja volymerna över dagens nivå, samt lyckas heller inte höja priserna nämnvärt, vilket också innebär att man inte lyckas höja bruttomarginalen.

- KebNi fortsätter inte att investera i COTM Land och når ingen framgång med sin produkt som är för dyr för den kommersiella marknaden.

- COTP Land växer långsammare än marknaden, och förblir omkring dagens nivå, med en hälsosam bruttomarginal på 40%.

- Avtalet med SAAB kommer igång men når ¼ av förväntad volym. Övriga volymaffärer uteblir, vilket innebär en övrig IMU-försäljning på dagens nivå.

Bull-scenario

- Med bolagets välinvesterade produktportfölj inom Maritime och ökade säljinsatser når man 7,5% marknadsandel motsvarande 75 enheter och lyckas höja priserna.

- KebNi har investerat uppskattningsvis 15 MSEK i att utveckla COTM Land för offentliga och militära kunder, vilket innebär att verksamheten är i utrullningsfas 2025 med en försäljning på 25 enheter och en hälsosam bruttomarginal på 45%.

- COTP Land lyckas framgångsrikt expandera från den ryska marknaden och ta marknadsandelar.

- Försäljning av IMU till SAAB överskrider volymen i vårt basscenario, och man har även ytterligare en högvolymkund.

- Bolaget lyckas även utveckla en affär med återkommande service- och licensintäkter inom samtliga produktben, som år 2025 omfattar 10% av nyförsäljningen, men den kontinuerligt växande bas.

Finansiering

Efter KebNis emission i Q4’20 på 45 MSEK kunde bolaget återbetala lånet till Formue Nord och starta året med en kassa på 10,6 MSEK. Planerade investeringar, väntade rörelseförluster under 2021 och första delbetalningen av tilläggsköpeskillingen för Satmission på uppskattningsvis 3 MSEK i Q1 2022 tar dock en betydande del av senaste emissionen i anspråk.

Efter senaste kapitalinjektionen på totalt 38 MSEK visar vår modell att det finns en möjlighet att finansieringen räcker fram till bolaget når positivt kassaflöde 2023E. Dessutom kan större ordrar och kundavtal öppna upp fler vägar att finansiera verksamheten än att späda ut aktieägarna ytterligare.

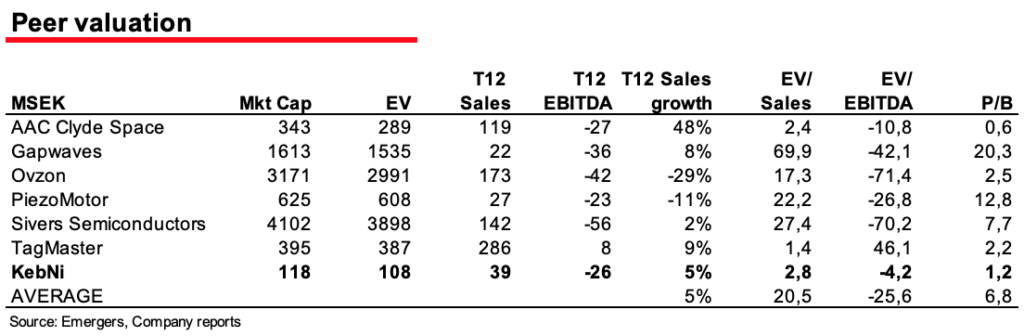

Värdering – gott om utrymme på uppsidan

KebNi har en lång period av förluster bakom sig, som också väntas fortsätta minst två år in i framtiden. Samtidigt har bolaget gjort, och fortsätter att göra, betydande investeringar i teknikutveckling som ännu inte omsatts till kommersiella avtal. En värdering av bolaget är därför förknippad med en särskild hög osäkerhet. Den här analysen använder en tvådelad approach med både multiplar på framtida förväntad försäljning och vinst (EV/Sales, EV/EBITDA och P/E) och en nuvärdesberäkning av framtida kassaflöden (DCF) diskonterade till idag med en diskonteringsränta (WACC) på 12%.

Då vår prognos visar att bolaget nu kan nå dessa framtida vinster utan ytterligare kapitaltillskott räknar vi inte med någon ytterligare utspädning Sammantaget visar vår värdering ett värde på 2,6 (DCF) – 2,8 SEK (multiplar) per aktie på 18-24 månaders sikt baserat på vårt basscenario.

Strategiska frågor för nya ledningen att lösa

KebNi står inför ett flertal strategiska frågor som kommer vara avgörande för både hur bolaget bäst allokerar sina resurser och utvecklingsinsatser på kort sikt, och för bolagets överlevnad på längre sikt.

- Hur skapa återkommande intäkter

- Service och support: Bolaget saknar idag återkommande intäkter vilket gör att det blir stora slag mellan olika kvartal och år, och ingen stabilitet i intjäningen. Likt många andra produktsäljande bolag borde KebNi kunna utveckla en eftermarknadsaffär, med service och support. Det är inte ovanligt att producerande bolag med en välutvecklad service- och supportverksamhet kan skapa en återkommande eftermarknadsaffär motsvarande 20% av omsättningen. I dagsläget har bolaget inga sådana i återkommande intäkter.

- Mjukvarulicenser: Både VSAT och IMU har viktiga mjukvaruinslag. Hur kan bolaget skapa återkommande licensintäkter baserat på den mjukvaran?

- Om och hur Kebni ska gå från box delivery till solutions provider? KebNis slutkunder efterfrågar i första hand inte en stabiliserad satellitantennplattform utan en satellituppkoppling för dataöverföring. Kan eller bör bolaget satsa på att erbjuda en totallösning

- Följa utvecklingen mot flat panel/phased array? En del av utvecklingen inom VSAT går mot en teknik kallad flat panel eller phased array, som innebär att antennen istället för en klassisk parabol är en platt antenn som genom en algoritm kan skapa en stråle av radiovågor som kan styras elektroniskt för att peka i olika riktningar utan att flytta antennen. KebNi är idag inte närvarande inom den här nischen.

- Dålig product-market-fit för kommande COTM Land som sannolikt är för dyr för kommersiella kunder. Ska KebNi ta utvecklingskostnaden, som sannolikt uppgår till ett tvåsiffrigt antal MSEK, för att anpassa lösningen till offentliga kunder och militär standard?

- Följa utvecklingen mot icke-geostationära LEO-satelliter? Detta var ett initiativ som initierades av den tidigare ledningen, men nu verkar ha övergetts helt.

Bolagsstyrning och ägarbild

Efter senaste emissionen har KebNi fått in en tydlig huvudägare i form av Jan Robert Pärsson.

Styrelseordförande är David Svenn, född 1983. Svenn är ordförande och styrelseledamot sedan 19 juni 2018. David Svenn är advokat och tidigare vd i ASTG AB. Svenn är oberoende i förhållande till bolaget och äger 94 000 aktier i KebNi.

Andra namnkunniga styrelseledamöter är Jonas Eklind, som mer känd som vd i Azelio (First North, Börsvärde 6200 MSEK) och Jan Wäreby, tidigare försäljningschef på Ericsson.

Torbjörn Saxmo tillträdde som CEO den 9 februari 2020. Saxmo är tidigare Head of Marketing & Sales Business Unit Missile Systems vid Saab Bofors Dynamics AB i Karlskoga.

Omständigheter värda att notera

Tilläggsköpeskilling Satmission AB

Vid förvärvet av Satmission AB den 12 maj 2020 kom parterna överens om ett pris på 2,5 miljoner ASTG B-aktier värderade till cirka 5,5 MSEK. Dessutom kom kommit överens om en 3-årig earn-out-modell baserad på Satmission AB:s utveckling. Betalning sker baserat på årsomsättning, med en ackumulerad minimibetalning på 4,59 MSEK efter 3 år. Det finns inget överenskommet tak. ASTG har rätt att skjuta upp betalningen fram till februari 2022 för de första åren.

Villkorat aktieägartillskott

Under 2015 erhöll KebNi totalt 10 MSEK i villkorade aktieägartillskott. Tillskottet har villkorats med återbetalning så snart Bolaget har ett fritt eget kapital som medger återbetalning och detta inte står i strid med aktiebolagslagen. Villkoret om återbetalning av tillskottet har inte uppställts i förhållande till Bolaget, utan endast i förhållande till övriga aktieägare. Detta innebär att det endast är bolagsstämma som kan besluta om återbetalning av det villkorade aktieägartillskottet, och en sådan återbetalning måste även följa samma regler i aktiebolagslagen som gäller för utdelning. Skulle bolagsstämman besluta om återbetalning av det villkorade tillskottet, kommer detta att återbetalas till tillskottsgivarna. KebNi har i nuläget inga planer på att återbetala aktieägartillskottet.

Johan Widmark | Tel: 0739196641 | Mail: johan@emergers.se

DISCLAIMER

Information som tillhandahålls på eller via denna webbplats är inte avsedd att vara finansiell rådgivning. Emergers mottar ersättning för att skriva om bolaget på den här sidan. Bolaget har givits möjlighet att påverka faktapåståenden före publicering, men prognoser, slutsatser och värderingsresonemang är Emergers egna. För att undvika intressekonflikter har Emergers skribenter inga innehav i de noterade bolag vi skriver om. Analysartiklar skall ej betraktas som en rekommendation eller uppmaning att investera i bolagen som det skrivs om. Emergers kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. Emergers kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. För fullständiga villkor se här.