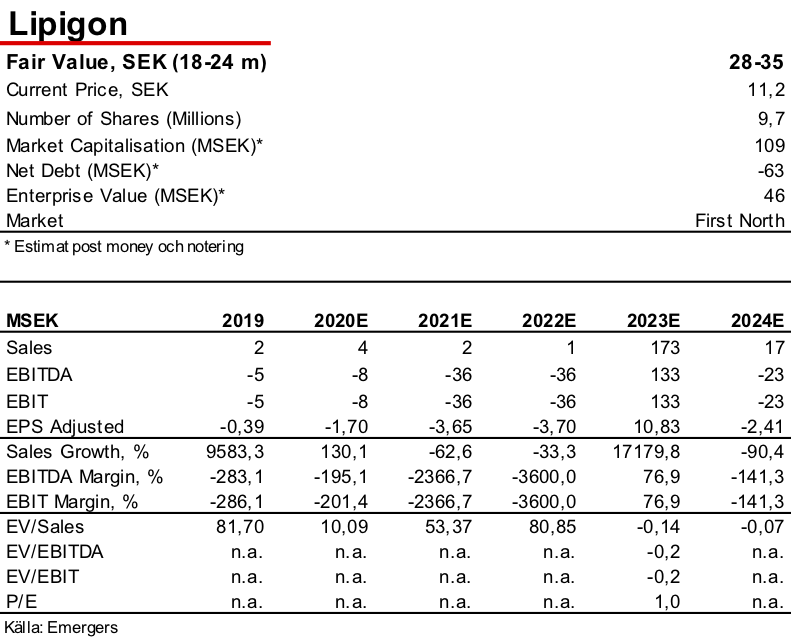

LIPIGON – Med fokus på sjukdomar orsakade av störningar i kroppens fettomsättning har Lipigon Pharmaceuticals fyra attraktiva projekt i pipeline baserade på olika högaktuella terapeutiska teknologier som genterapi och RNA-läkemedel. Med förväntan om effektdata i tidiga utvecklingsfaser finns bra möjligheter för tidig utlicensiering, med block buster-potential på sikt. Vår riskjusterade nettonuvärdesberäkning visar ett motiverat värde på 28-35 SEK på 18-24 månaders sikt, med betydligt högre potential på sikt.

Analys: Johan Widmark | Datum: 2021-02-04

Lipidrelaterade nischindikationer med snabb väg till marknad

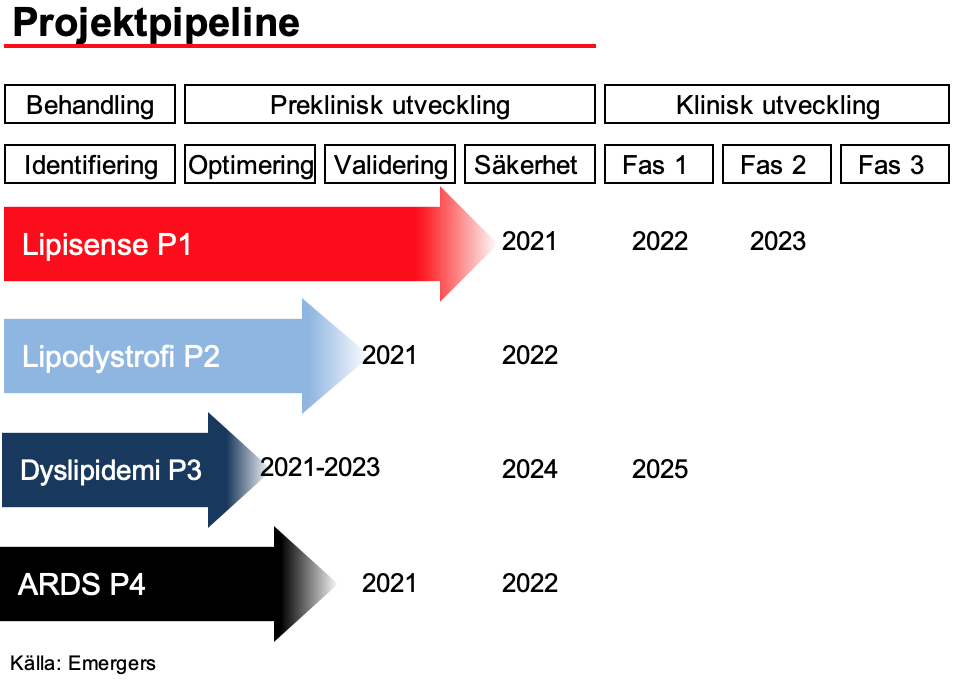

Behovet av nya läkemedel för sjukdomar relaterade till störningar i kroppens fettomsättning är stort och i de flesta fall saknas säkra och effektiva behandlingar. Strategin utgår från bolagets expertis inom lipidbiologi där man sedan knyter till sig experter inom olika terapeutiska teknologiområden. Lipigons projekt Lipisense (P1), Lipodystrofi (P2) och Dyslipidemi (P3) är framförallt inriktade på nischindikationer och ovanliga sjukdomar som kan ge särläkemedelsstatus, där P1 och P3 väntas kunna utökas till bredare indikationer med miljardomsättning.

Snar utlicensiering med hög potential

För huvudprojektet Lipisense, som utvecklas mot sjukdomarna familjär kylomikronemi (FCS) och svår hypertriglyceridemi (SHTG), räcker det att påvisa triglyceridsänkning och säkerhet för få marknadsgodkännande. Bolaget räknar med att starta kliniska fas 1-studier under 2022, där man utöver säkerhetsdata förväntar sig få effektmått i människa, vilket öppnar upp för en tidig utlicensiering, där relevanta jämförelseaffärer inom Lipigons område visar mycket höga belopp (>75 MUSD upfront) även i tidiga faser. Därtill väntar ett tätt flöde av nyheter från bolagets fyra projekt med kommande triggers och affärsmöjligheter.

Hög potential driven av effektdata och möjligt licensavtal

Sammantaget ser vi ett samlat riskjusterat nettonuvärde för bolagets projekt på motsvarande 28-35 SEK per aktie, vilket inkluderar en riskjusterad förväntan om en utlicensiering av Lipisense. Det blir vårt motiverade värde på 18-24 månaders sikt, och kan jämföras med lösenpriset på ledningens optioner som förfaller 2024 på 28 SEK. Men givet att bolaget lyckas minska risken till dess, genom både framsteg i utvecklingen och lukrativa licensavtal, räknar vi med att kursen och ledningens optioner kommer vara värda betydligt mer än så.

Från single project till multiteknologisk pipeline

Lipigon Pharmaceutical AB bygger på 50 år av världsledande forskning inom lipidbiologi, främst blodfetter, vid Olivecronalabbet, Umeå Universitet. Bolaget utvecklar nya läkemedel för sjukdomar relaterade till störningar i kroppens fettomsättning, också benämnt lipidrelaterade sjukdomar. Behovet av nya läkemedel på området är stort och i de flesta fall saknas säkra och effektiva behandlingar vilket gör att många patienter inte uppnår sina behandlingsmål.

Bolaget fokuserar initialt på ovanliga sjukdomar som kan ge särläkemedelsstatus, vilket ger fördelar som exempelvis marknadsexklusivitet och i myndighetsprocesser, men på sikt har Lipigon möjlighet att rikta sig mot bredare indikationer. Lipigon har fyra läkemedelsprojekt i sin pipeline, som alla befinner sig i preklinisk fas.

Lipigons primära strategi är inte att självt, som enskilt utvecklingsbolag, nå marknadsgodkännande och kommersialisering för sina projekt, utan har för avsikt att efter kliniska fas 1 och/ eller fas 2-studier ingå kommersiella avtal med ett större, ledande läkemedelsbolag för finansiering och genomförande av den senare kliniska utvecklingen och en eventuell lansering av en produkt. Även om bolaget i dagsläget fokuserar på ovanliga sjukdomar som kan ge särläkemedelsstatus erbjuder projekten möjlighet att rikta in sig mot bredare indikationer på sikt, vilket är viktigt inte minst vid en utlicensiering. Hittills har totalt 50 MSEK investerats i utvecklingen, varav 36 MSEK av emissioner och 14 MSEK av EU och Vinnova. Vid årsskiftet hade Lipigon 15 MSEK i kassan.

”Våra läkemedelsprojekt har möjlighet att expandera från nischmarknader till några av de allra största folksjukdomarna såsom hjärt-kärlsjukdomar som är den vanligaste dödsorsaken i Europa och globalt. De nya läkemedelsteknologierna RNA-läkemedel och genterapi som vi använder får allt större genomslag i branschen och förväntas växa kraftigt framöver. Våra forskningsfält medger ofta effektdata redan i fas 1, därmed räknar vi med en minskning av risken och en kraftig värdehöjning tidigt i projekten”, säger Stefan K Nilsson, vd på Lipigon.

Lipisense P1 – siktet inställt på snar utlicensiering

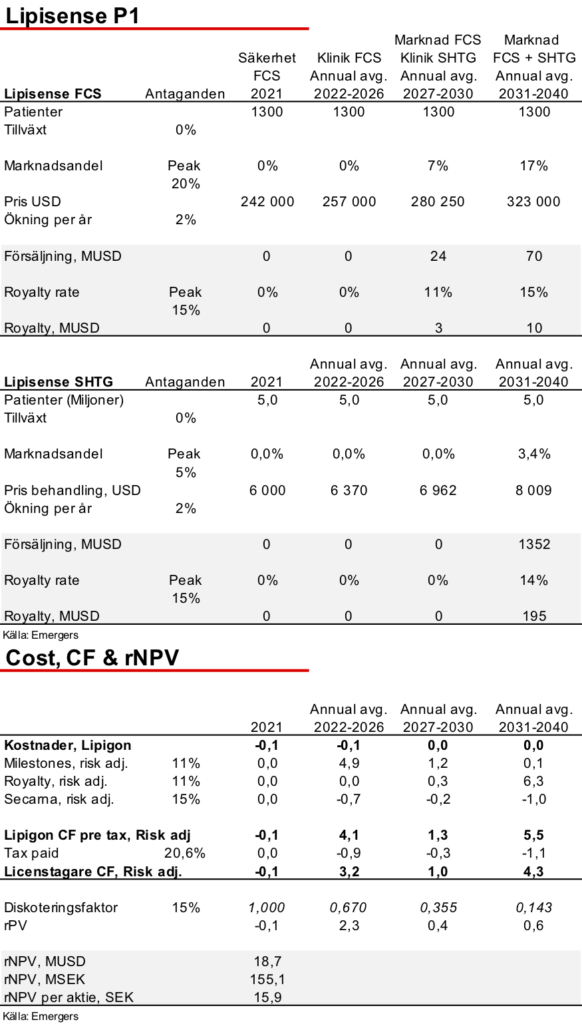

Lipisense är Lipigons huvudprojekt. Lipisense riktar in sig på att behandla sjukdomar där förhöjda triglycerider i blodet är centralt. Planen är att initialt utveckla Lipisense för familjärt kylomikronemisyndrom (FCS), vilket är en indikation som kommer kräva ett jämförelsevis litet kliniskt utvecklingsprogram. Uppskattningsvis kommer färre än 200 patienter ingå i det kliniska utvecklingsprogrammet. Det innebär att kostnad och tid till marknad är väsentligt kortare än för den bredare indikationen, svår hypertriglyceridemi (SHTG). För både FCS och SHTG kan utvecklingen löpa parallellt in mot fas 2 och får båda räcker det med att påvisa triglyceridsänkningen och att läkemedlet är tillräckligt säkert för att få marknadsgodkännande.

Baserat på bolagets prekliniska studier där kraftigt triglyceridsänkande effekt setts är målet att Lipisense ska minska risken för återkommande akut pankreatit där triglycerider är en etablerad riskfaktor. Patientgrupperna är små för de allvarligaste varianterna men eftersom en premiumprissättning accepteras är marknaden betydande. Baserat på följande antaganden kan en bedömning göras av marknadspotentialen.

- På de sju stora läkemedelsmarknaderna, USA, Japan, Frankrike, Italien, Japan, Storbritannien och Tyskland (”7MM”) finns uppskattningsvis 1 300 patienter med FCS.

- Waylivra är ett godkänt läkemedel för FCS i Europa och kostar cirka 200 000 USD per år, enligt Datamonitor Healthcare Forecast, och bedöms kosta motsvarande 300 000 USD på den amerikanska marknaden.

- En marknadspenetration på 20% av dessa patienter motsvarar då en försäljningspotential på 80 MUSD per år.

Lipisense väntas, förutom säkerhetsdata, även producera effektmått efter tester i människa i fas 1. Det förväntas öppna upp för möjligheten att licensiera ut den fortsatta utvecklingen i ett relativt tidigt skede. I det scenariot väntas en licenspartner även ta med i beräkningen potentialen för att bredda projektet till den större indikationen SHTG. Baserat på följande antaganden kan en bedömning göras av marknadspotentialen för SHTG.

- I 7MM finns uppskattningsvis 5 miljoner patienter med mycket höga triglyceridnivåer (>500 mg/dl).

- Vid antagande om ett pris på 6 000 US-dollar per år (samma som för Repatha, en lipidsänkande PCSK9-hämmare) och en marknadsandel på fem procent skulle försäljningpotentialen för Lipisense uppgå till 1500 MUSD.

I vår beräkning av värdet och potentialen för Lipisense gör vi ytterligare antaganden, varav de viktigaste är

- Vi antar genomsnittlig ökning på 2% av priset per år.

- Utvecklingen av P1 har skett i samarbete med Secarna som har en avancerad plattform för utveckling av antisenseläkemedel. Samarbetet är avslutat och Lipigon äger både patent och data som tagits fram under samarbetet. Viss ej kommunicerad ersättning kommer att utfalla till Secarna efter att kliniska prövningar påbörjas och totalt räknar vi med att Secarna kommer göra anspråk på 15% av intäkterna från Lipisense.

- Sett till tid för utveckling gör vi antagandet att Lipisense kan vara godkänt och redo för lansering för FCS vid 2027 och för SHTG 2031.

- En royalty vid utlicensiering på 15% vid peak-sales av Lipisense för FCS omkring 2032.

- En royalty vid utlicensiering på 15% vid peak-sales av Lipisense för SHTG omkring 2035.

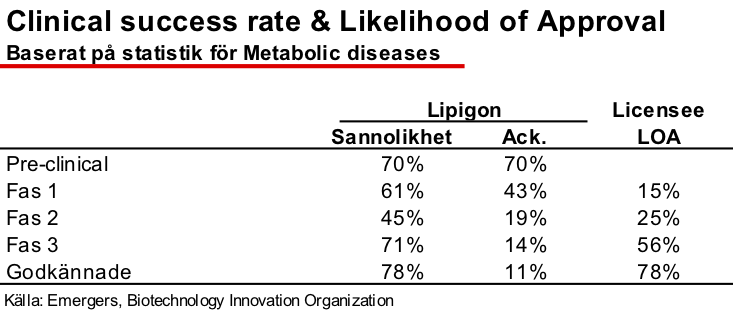

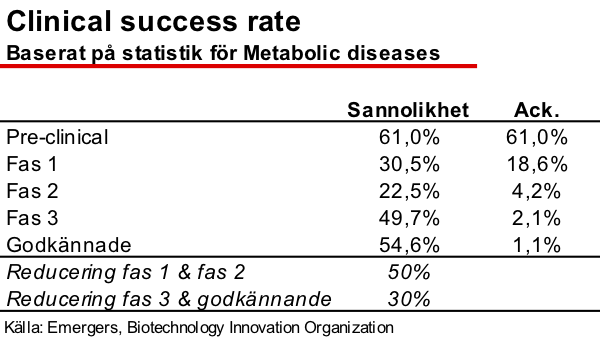

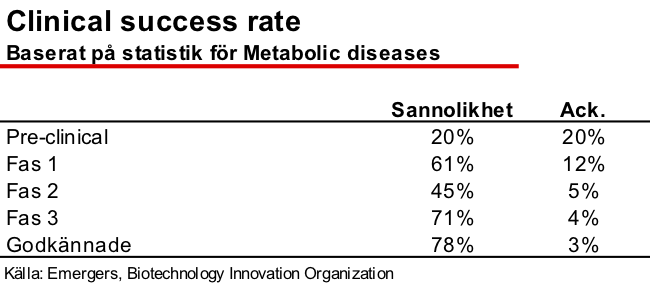

En nyckelkomponent i beräkningen består i att riskjustera dessa förväntade framtida kostnader och kassaflöden. För detta har vi utgått ifrån statistik från Biotechnology Innovation Organization där vi använt historisk sannolikhet för framgång i de olika kliniska utvecklingsstegen och slutligt godkännande, baserat på projekt inom fältet metabola sjukdomar. Denna historiska statistik inkluderar dock inte preklinisk fas där vi bedömer sannolikheten att nå fas 1 till 70%. Detta ger en ackumulerad sannolikhet att nå godkännande av Lipisense på 9%.

För att bedöma sannolikheten att framgångsrikt utöka Lipisense till den bredare indikationen SHTG har vi multiplicerat sannolikheten med den statistiska sannolikheten att nå godkännande efter fas 2, på 25%. Dessa siffror är också avgörande för vår uppskattning av vad en eventuell licenstagare kan tänkas betala i licensavgift till Lipigon vid en affär.

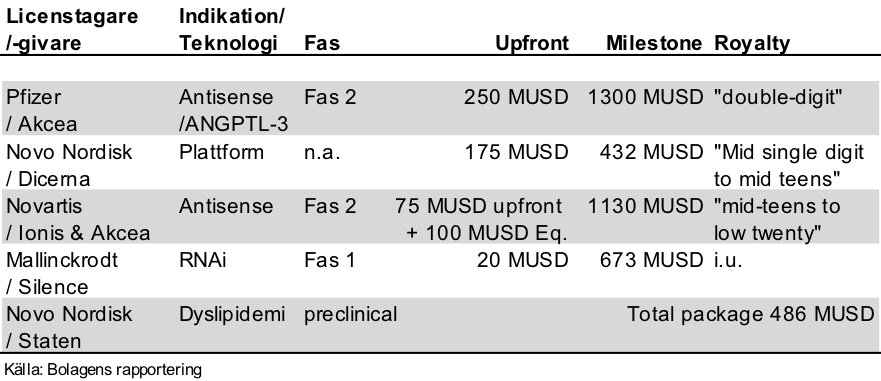

Med effektdata från studier i människa redan i fas 1 ser Lipigon möjlighet att licensiera ut Lipisense i ett relativt tidigt skede. Det är tidigare än jämförbara licensaffärer i den här nischen som skett under fas 2, men då till väldigt höga belopp från 75 MUSD (plus 100 MUSD i Equity investment) upp till 250 MUSD i ersättning upfront (se avsnitt Relevanta jämförelseaffärer i sektorn). En utlicensiering i fas1 skulle vara behäftad med högre risk och därför gör vi bedömningen att en upfront-betalning vid en licensdeal redan i fas 1 kan förväntas vara närmare 40% av snittet av de nämnda affärerna, alltså omkring 65 MUSD.

I vår beräkning sannolikhetsjusterar vi både intäkter, som milestones, royaltys och kostnader, och diskonterar dessa tillbaka till idag med en diskonteringsränta på 15%. Detta ger ett diskonterat nettonuvärde för Lipisense på omkring 16 MUSD, eller knappt 16 SEK per aktie efter emissionen. Vid en diskonteringsränta på 12% (se avsnitt om Värdering) motsvarar det ett diskonterat nettonuvärde för Lipisense på omkring 22 MUSD, eller 19 SEK per aktie.

Lipodystrofi P2: hett område med hög potential

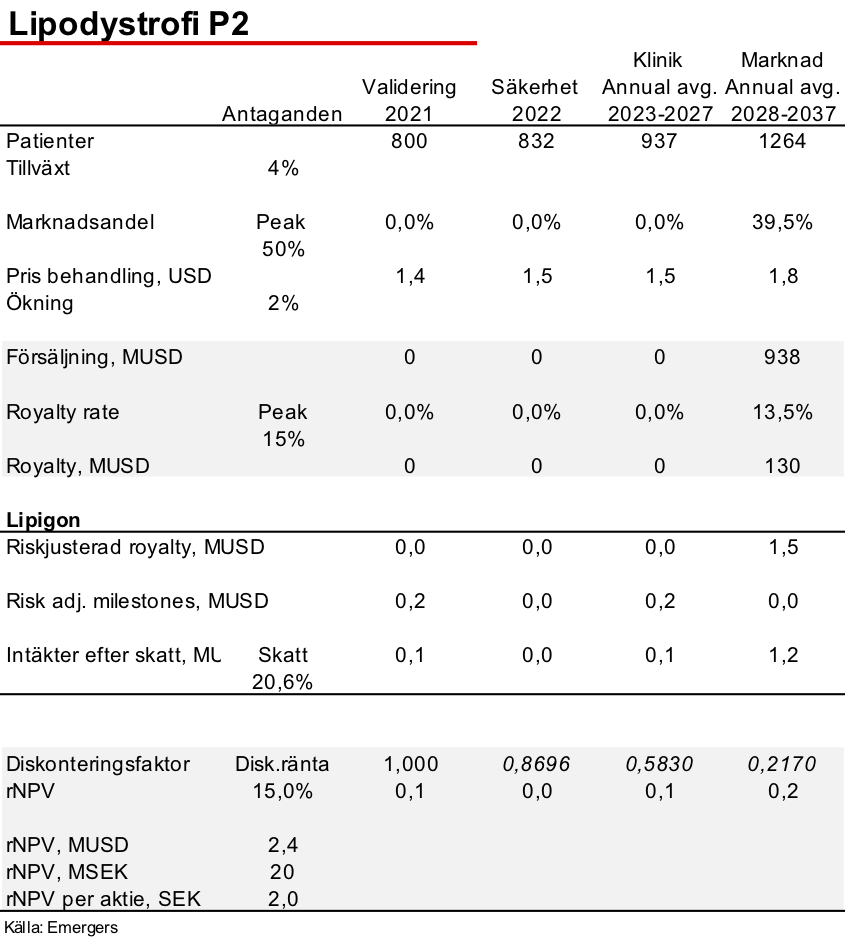

Lipigons projekt P2 är inriktat på lipodystrofi, en sällsynt sjukdom som kännetecknas av förändrad fettfördelning på kroppen, vilket leder till allvarliga metabola komplikationer, bland annat extrem insulinresistens, hypertriglyceridemi (förhöjda värden av blodfettet triglycerider) och fettlever. Projektet som bygger på genterapi är utlicensierat till det First North-noterade Combigene som kommer överta utvecklingen ensidigt efter oktober 2021. Utlicensieringen ger möjlighet till intäktsdelning baserat på uppnådda milstolpar redan innan marknadsgodkännande. I Combigenes rapportering går projektet under namnet CGT2.

Enligt partnern Combigenes uppgifter finns idag cirka 500 patienter i USA och 300 patienter i EU som saknar verksamma behandlingsmöjligheter. Då Lipodystrofi nyttjar genterapiteknologi är projektet förknippat med högre utvecklingskostnader än ett projekt baserat på småmolekyler eller antisense. Baserat på indikationen, behandlingsalternativen och hur allvarlig sjukdomen är så är det även förknippat med betydligt högre priser på behandlingarna. Genterapi har teoretiskt potential att ge livslång effekt men ofta klingar effekten av. Combigene räknar därför med att sälja behandlingarna som ett kontinuerligt återkommande abonnemang. Combigene antar att läkemedlet kan nå en 50% marknadsandel med en årskostnad per patient på 1,5 MUSD i USA och 1,3 MUSD i Europa. Det motsvarar en total försäljningspotential på upptill 570 miljoner US-dollar per år. Därtill väntas mängden patienter öka med omkring 4% per år.

Andra exempel på genterapier är Novartis Kymriah, GlaxoSmithKlines Strimvelis och Sparks Luxturna. Dessa behandlingar betingar en kostnad på 475 000 – 1,2 MUSD per patient. Med dessa nya behandlingar kommer även krav på förändrade ersättningssystem som tar hänsyn till vad en framgångsrik genterapi kan spara i form av livslånga vård- och läkemedelskostnader. Därför är prissättningen ännu inte helt klar.

I september 2020 genomfördes en nyemission av aktier till Lipigon Pharmaceuticals som en andra delmålsbetalning i licensavtalet för CGT2 då CombiGene ansökte om patentskydd för vektorer som utvecklas inom CGT2-projektet.

Genterapi är ett ungt fält inom läkemedelsutveckling och hittills har endast omkring ett dussin genterapibehandlingar nått godkännande av FDA. Så när det kommer till att bedöma sannolikheten för att projektet ska ta sig vidare genom alla faser till godkännande så ger inte historiska siffror för projekt inom metabolism någon tillförlitlig vägledning. Vidare söker man en bestående effekt vilket också innebär att främst de olika säkerhetsfaserna är kostsammare än motsvarande projekt baserade på antisense- eller småmolekylsteknologi, vilket gör utvecklingen än mer osäker. Därför har vi valt att helt ovetenskapligt valt att reducera den historiska sannolikheten för de olika stadierna med 50% för fas 1 och fas 2, och med 30% för fas 3 och godkännande.

Med antagande om 4% tillväxt i patientpopulationen, 2% årlig prisökning på behandlingarna, en royalty på 15% vid peak sales för Lipigon och 15% diskonteringsränta så motsvarar Lipodystrofi ett sannolikhetsjusterat nettonuvärde på 2,4 MUSD eller 2 SEK per aktie. Vid en diskonteringsränta på 12% (se avsnitt om Värdering) motsvarar det ett diskonterat nettonuvärde på omkring 3 MUSD, eller 2,6 SEK per aktie.

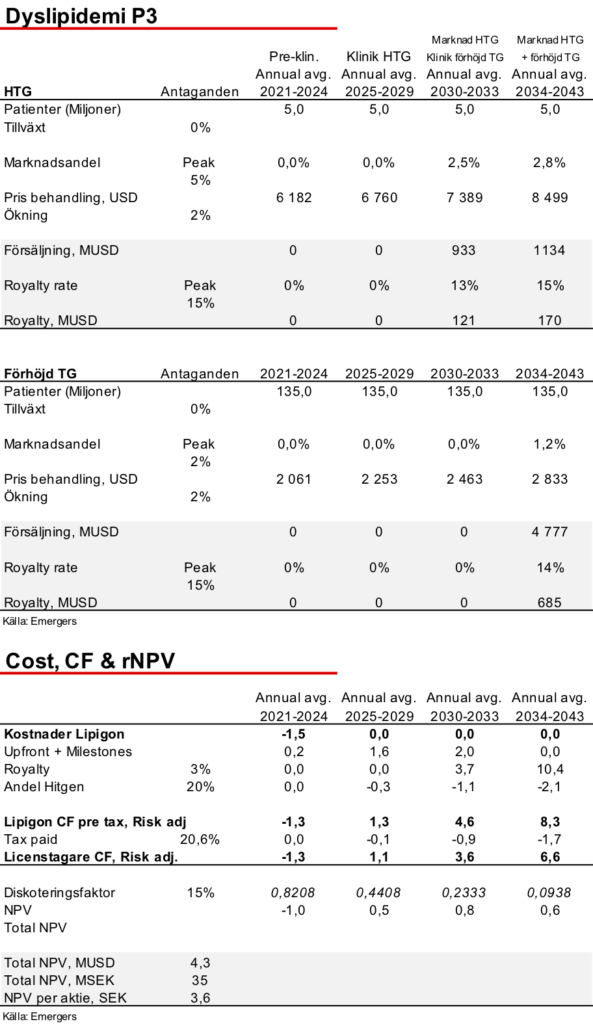

Dyslipidemi P3 – Stor potential långt i framtiden

Projektet Dyslipidemi är inriktat på allmänna blodfettsrubbningar som kvarstår trots konventionell behandling med exempelvis LDL-kolesterolsänkande statiner. Dyslipidemi är en kraftigt bidragande orsak till hjärt-kärlsjukdom och det är en mångmiljarddollarmarknad med stort intresse från de stora läkemedelsbolagen. Projektet är nu i screeningfas i samarbete med det välrenommerade screeningbolaget HitGen som även arbetar med storbolag som Merck, Pfizer och Sanofi. Samarbetet med HitGen innebär att projektet ska använda så kallad DEL-teknologi (DNA-encoded Chemical Libraries) för att identifiera småmolekyler som lämpar sig för läkemedel. DEL möjliggör en screening av flera tusen gånger fler substanser jämfört med traditionella screeningteknologier, vilket markant förbättrar möjligheterna att hitta passande molekyler för läkemedelsutveckling.

P3 har samma behandlingsmål som P1 men riktar sig till större indikationer än FCS. Strategin är att i första hand utveckla läkemedel för behandling av svår hypertriglyceridemi (SHTG). För marknadsgodkännande krävs endast att läkemedlet är säkert och att man kan påvisa en sänkning av triglyceridnivåerna. Som i fallet med P1 innebär strategin att man kan hålla små kliniska studier och kort tid till marknaden. I ett senare skede kan läkemedlet registreras för minskad hjärt-kärlsjukdom, men det kommer då kräva studier med 10 000-tals patienter och betydligt större finansiella muskler. Baserat på beräkningen av marknadspotentialen för P1 visar Lipigon följande antaganden om marknaden för P3.

- Av 5 miljoner patienter med SHTG bedöms man kunna nå 5%.

- Kostnaden för en behandling bedöms uppgå till 6000 USD.

För den bredare indikationen patienter med förhöjda triglyceridnivåer (HTG), alltså prevention av hjärt-kärlsjukdom, görs följande bedömning.

- 135 miljoner patienter

- Penetration på 2%

- Kostnad på 2000 USD per år.

För Dyslipidemi räknar bolaget med möjlighet till utlicensiering under 2023 efter att man valt kandidatsubstans. Om bolaget beslutar att driva vidare projektet i egen regi förväntas fas 1 inledas under 2025. Bolaget är dock ännu i screeningfas med fas 1 hela 4 år bort. Samtidigt bedöms HitGens avancerade screeningteknik bidra till att öka sannolikheten att hitta en molekyl som har förutsättningar att bära hela vägen genom processen. Tillsammans med tidigare nämnd statistik för sannolikheten nå genom de kliniska stegen och en 20% procents sannolikhet för att nå fram till fas 1, ser vi en total ackumulerad sannolikhet för godkännande på 3% för Dyslipidemi.

Vid sidan av teoretiska milstolpebetalningar och en antagen royalty vid peak sales på 15% innebär HitGens andel av framtida intäkter en osäkerhetsfaktor i modellen. Lipigon har inte presenterat detaljer men avtalet kan antas innebära en ”stor bit av en liten kaka eller en liten bit av en stor kaka”, vilket innebär att ju tidigare projektet utlicensieras desto större är HitGens andel. Vi gör ett grovt antagande om en relativt tidig utlicensiering som motsvaras av en intäktsdelning med HitGen på 20%. Sammantaget innebär det ett riskjusterat diskonterat nettonuvärde för projektet på 4,3 MUSD eller 3,6 SEK per aktie. Vid en diskonteringsränta på 12% (se avsnitt om Värdering) motsvarar det ett diskonterat nettonuvärde på omkring 6 MUSD, eller 5,7 SEK per aktie.

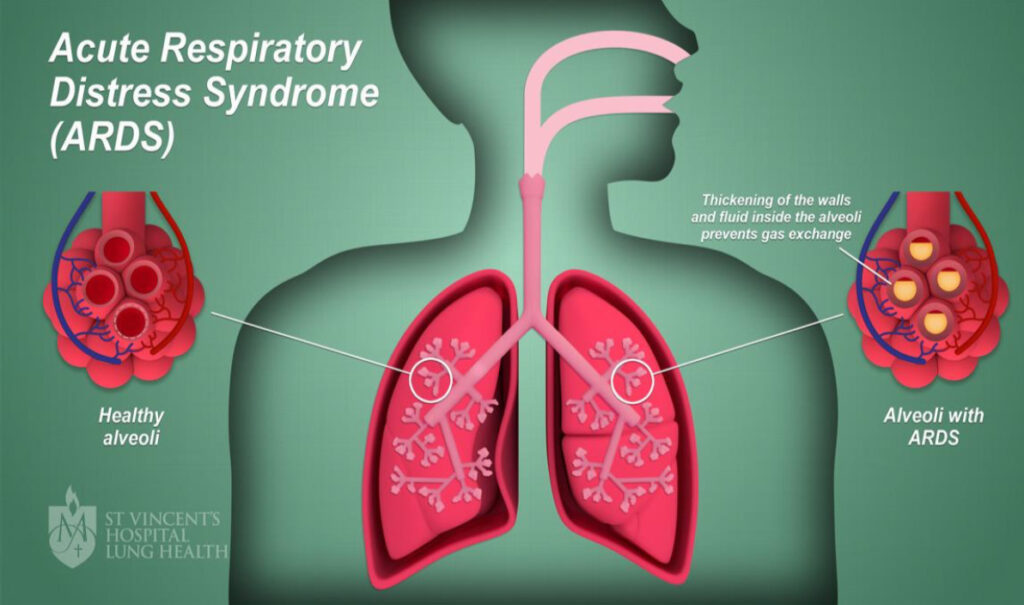

Akut andnödssyndrom P4 – Udda men besläktat

Bolaget har även ett projekt för behandling av akut andnödssyndrom (ARDS), som är en mycket allvarlig sjukdom med hög dödlighet. Sjukdomen kan bland annat uppstå till följd av lunginflammation vid covid-19 eller influensa. ARDS innebär ett kapillärläckage och inflammation i lungan, där vätska tränger ut i lungans alveoler, där syreupptaget normalt sker, vilket förhindrar syreupptag och andnöd uppstår.

ARDS-projektet faller inte inom området lipider men är baserat på färdigoptimerade substanser från huvudprojektet Lipisense. Forskning visar att mekanismen som används i Lipisense även kan vara effektiv vid behandling av ARDS. I båda fall handlar det om samma målprotein ANGPTL4 och samma typ av substans, dvs ett RNA-läkemedel. Projektet är nu i valideringsfas och väntas kunna utlicensieras redan under 2021 efter prekliniskt proof-of-concept.

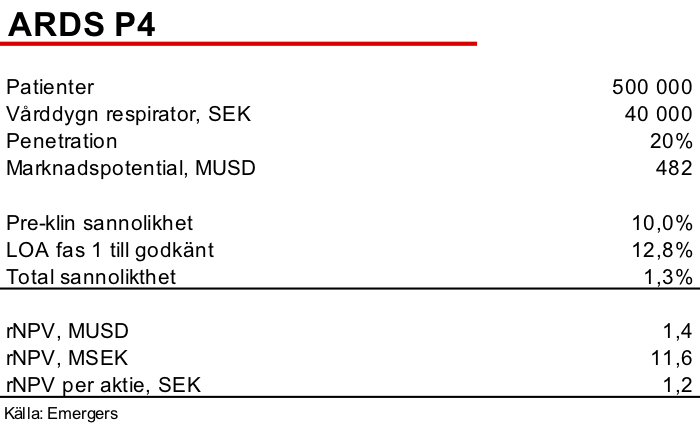

ARDS drabbar omkring 500 000 patienter i USA, Europa och Japan årligen. Ca 40% av de drabbade överlever inte. För närvarande finns ingen godkänd läkemedelsbehandling för patienter med ARDS. Lipigon gör själva bedömningen att marknaden är värd miljarder USD. Den befintliga vägen att behandla ARDS består framförallt i behandling i respirator där man skapar ett övertryck för att pressa tillbaka vätska ur alveolerna samtidigt som syrgas ges.

Med en grov uppskattning av kostnaden för ett behandlingsdygn i respirator som jämförelse, på omkring 40 000 SEK, och en marknadspenetration på 20% skulle det motsvara en potential för Lipigon på 600 MUSD årligen. För kliniska utvecklingsprojekt inom repiratory visar statistik från Biotechnology Innovation Organization på 12,8% sannolikhet att nå från fas 1 till godkännande. Då Lipigon ännu inte valt substans, nått proof-of-concept och registrerat effekt i sjukdomsmodeller bedömer vi därtill att det är en 10% chans att nå fram till fas 1, vilket innebär en sammantagen sannolikhet för godkännande på 1,3%. Med en snar utlicensiering och lansering 2029, 15% royalty vid peak sales diskonterad med 15% ränta till idag motsvarar ARDS P4 ett nettonuvärde för Lipigon på 1,4 MUSD eller 1,2 SEK per aktie. Vid en diskonteringsränta på 12% (se avsnitt om Värdering) motsvarar det ett diskonterat nettonuvärde på omkring 2 MUSD, eller 1,6 SEK per aktie.

Relevanta jämförelseaffärer i sektorn

Finansiell ställning och utsikter

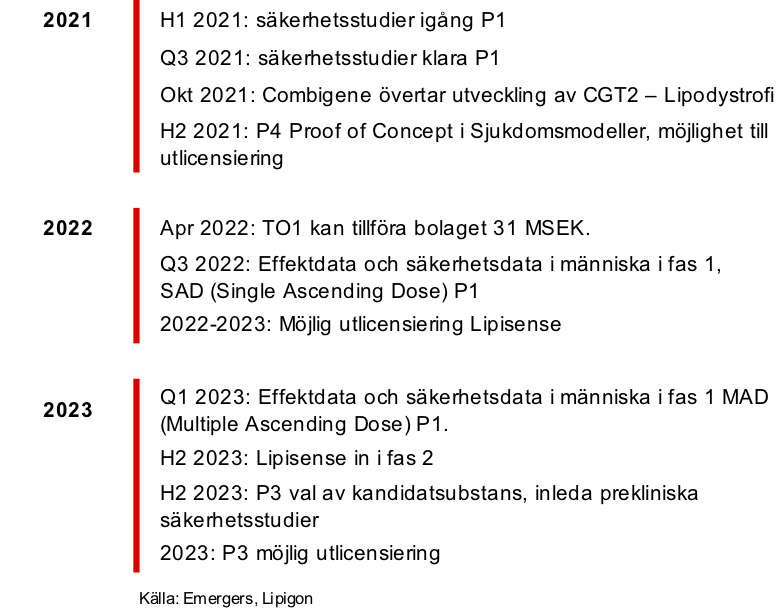

För den här analysen räknar vi med att bolagets nyemission blir fulltecknad och att övertilldelningsoptionen utnyttjas vilket innebär att bolaget tillförs 50,5 MSEK efter kostnader innan noteringen. Tillsammans med kassan vid årsskiftet på 12 MSEK räcker det för att täcka bolagets beräknade kostnader på 37 MSEK i år. Med ytterligare en milestone från Combigene i år på uppskattningsvis 1,5 MSEK, TO1 på 35 MSEK (om övertilldelningsoptionen utnyttjas) efter kostnader i april 2022 ser vi möjlighet för bolaget att klara finansieringen fram till slutet av 2022, då vi efter besked om effektdata i människa för Lipisense i fas 1 räknar med att bolaget antingen kommer kunna ta in pengar på betydligt mer gynnsamma nivåer eller stärka finanserna i ett avtal om utlicensiering av Lipisense.

Kommande events och möjliga triggers

Vi ser ett flertal viktiga händelser och potentiella tiggers för aktien inom vår prognosperiod, där den viktigaste operationella väntas vara effektdata i människa för P1 under hösten 2022 och början på 2023.

Värdering

Från bolagets sida nämner man möjligheten till tidig utlicensiering av Lipisense, men det är inte helt uppenbart att det kommer att bli faktiska vägen för bolaget. Givet att bolaget lyckas presentera god effektdata redan i Fas 1 är det sannolikt att värdet på bolaget stiger så pass att den ytterligare utspädningen för att ta in pengarna att driva vidare projektet själva, och utlicensiera i ett senare skede (alltså behålla mer av kakan), gör detta till ett mer lukrativt alternativ. Därför är det från dagens perspektiv inte solklart om en nyemission, eller ett licensavtal, är ett bra eller dåligt alternativ för aktieägarna. Det kommer helt enkelt att bero på de omgivande förhållandena, som exempelvis aktiekurs och hur stort ett eventuellt licensavtal kommer vara.

En central del i värderingen är valet av diskonteringsränta. För ett litet nynoterat bolag utan historik av vinster med lönsamheten långt fram i tiden bedömer vi en diskonteringsränta på 15% som motiverad. Det ska förutom risken i verksamheten spegla andra risker för en investering, såsom likviditetsrisk, finansieringsrisk, bolagsstyrningsrisk etc. Det går dock att argumentera för att en stor del av projektrisken redan är reflekterad i den sannolikhetsbedömning vi gjort för varje projekt. Därför kan man argumentera för att använda en mer normaliserad nivå på diskonteringsräntan på 12%. Sammantaget bedömer vi det därför som rimligt med ett motiverat värde som utgörs av utfallen i spannet mellan en diskonteringsränta på 12% och 15%.

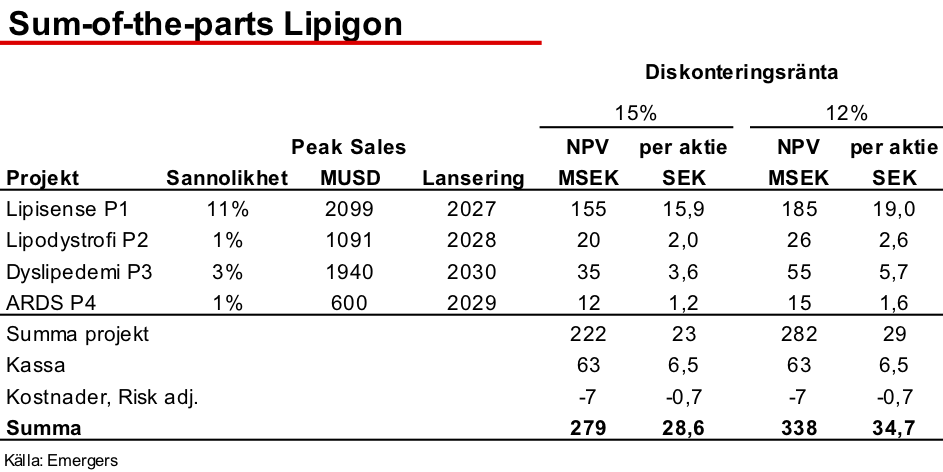

Vårt basscenario bygger på att Lipigon tecknar ett licensavtal för Lipisense under 2023. Väljer bolaget att gå vidare med kliniska tester självt, vilket är ett mer gynnsamt scenario för aktieägarna om kursen är stark och en framtida utspädning då liten, så blir siffrorna annorlunda. Baserat på vårt basscenario visar vår sum-of-the-parts av de riskjusterade nettonuvärdena på de olika projekten, justerade för kassan och de riskjusterade kostnaderna på ett samlat värde på bolaget på 280-340 MSEK motsvarande omkring 28-35 SEK per aktie efter emissionen. Det är också vårt motiverade värde för aktien på 18-24 månaders sikt, drivet av och avhängigt goda effektdata i människa som väntas under andra halvåret 2022 och våren 2023.

Ägare och bolagsstyrning

Urban Paulsson, ordförande

Tillträde som ordförande 2020. Jurist med lång erfarenhet från ledande positioner och styrelsearbete inom life sciencesektorn, bland annat på de noterade bolagen Camurus och Nanexa. Är investerare i tidiga life science-bolag och sitter i styrelsen för ett flertal innehav.

Stefan K Nilsson, VD och medgrundare

Vd sedan 2016. Medicine doktor inom området blodfetter och idégivare till Lipigon. Civilingenjör inom bioteknik, magister med inriktning entreprenörskap och med bakgrund inom medicin. Även Styrelseledamot i Bygda Sochne AB och Betulaceae Pharmaceuticals AB.

Lars Öhman, ledamot och affärsutvecklingschef

Affärsutvecklare med 35 års erfarenhet från läkemedelsindustrin. Har ansvarat för ett stort antal förhandlingar med värde över flera hundra miljoner dollar. Utför sedan 2012 konsultarbete åt Lipigon inom affärsutveckling. Även styrelseordförande i Kubera Pharmaceuticals AB, Betulaceae Pharmaceuticals AB och styrelseledamot i Kubator Therapeutics AB, Cordator Life Science AB och Immunscape AB.

Tillsammans äger vd och styrelse 1 529 348 aktier i Lipigon före emissionen, vilket motsvarar 32% av aktier och röster i bolaget.

Johan Widmark | Tel: 0739196641 | Mail: johan@emergers.se

DISCLAIMER

Information som tillhandahålls på eller via denna webbplats är inte avsedd att vara finansiell rådgivning. Emergers mottar ersättning för att skriva om bolaget på den här sidan. Bolaget har givits möjlighet att påverka faktapåståenden före publicering, men prognoser, slutsatser och värderingsresonemang är Emergers egna. För att undvika intressekonflikter har Emergers skribenter inga innehav i de noterade bolag vi skriver om. Analysartiklar skall ej betraktas som en rekommendation eller uppmaning att investera i bolagen som det skrivs om. Emergers kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. Emergers kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. För fullständiga villkor se här.