Analys: Johan Widmark | Datum: 2020-11-24 | Uppdaterad: 2020-12-01

Detta är en analys av ett onoterat bolag producerad enbart i informationssyfte. Analysen är inte investeringsrådgivning och detta är inte ett erbjudande om att köpa aktier. För mer information, se vår disclaimer här.

OAVSETT OM BILL GATES får rätt i sin förutsägelse att bara hälften av kontorsplatserna från tiden innan covid-19 kommer behövas i framtiden, så kommer de kontor och mötesplatser som faktiskt blir kvar sannolikt göra allt de kan för att kunna erbjuda anställda och besökare en smittsäker inomhusmiljö. Särskilt om man betänker att allt fler i arbetsför ålder visar tveksamheter mot att vaccinera sig samtidigt som covid-19 verkar vara här för att stanna. Sannolikt kommer få arbetsgivare kunna avstå från att anpassa sig om de har någon förhoppning om att anställda ska hitta tillbaka till sina arbetsplatser.

Mot bakgrund av det här är det inte förvånande att intresset för att rena inomhusluft, bland annat från covid-19-partiklar, ökat markant senaste året. Utvecklingen syns också i marknadsstatistiken där efterfrågan på luftrenare ökat stabilt med omkring 6 procent per år fram till coronapandemin som rapporteras har ökat tillväxttakten till 30 procent per år.

Efterfrågan för luftrenare drivs också av en ökad omsorg om inomhusmiljön, med en ökad förståelse för att ren luft kan kopplas till bättre koncentration och effektivitet, och friskare personal tack vare minskad sjukdomsspridning och ökad ork. Den allmänna förståelsen har också ökat om de partiklar och gifter som emitteras från byggnader och material som flamskyddsmedel, elektronik och ljuskällor.Det här har man varit observant på länge inom exempelvis sjukvården och industrin med luftrenare som renat med såväl Hepafilter som med molekylärrening (aktivt kol).

Livsdal har utvecklat sina luftrenare med stöd från tidigare Ratosägda luftreningsbolaget Camfil och använder samma teknik som i industrin men riktar sig till vanliga konsumenter och kontorsmarknaden. Filtren, som köps av Camfil på grund av deras exceptionella kvalitet och goda renommé som svensk producent, är HEPA H13-klassade enligt EN1822. Det är för övrigt exakt samma filter som används på Karolinska Universitetssjukhuset utökade intensivvårdsavelning för covid19-patienter. Vid tester av Livsdals luftrenare på Camfils laboratorium i Trosa har man noterat en reningskapacitet som ofta är 200 gånger så effektiv som några av bolagets konkurrenter.

LIVSDAL GRUNDADES 2015 av Andreas och Tobias Murray. Idag erbjuder bolaget två olika luftrenare, Livsdal One och Livsdal Essential som båda finns på marknaden, med en nominering till ”Life enhancer of the year” av tidningen Wallpaper och en Red Dot Award i Tyskland. Nya produkter för inbyggnad och en sensormodul kommer lanseras under nästa år.

Bolaget erbjuder framförallt sina produkter som tjänst – Air as a Service (AaaS) till företags och kontorsmarknaden. I andra hand säljs också luftrenare till konsument. Kostnaden för tjänsten ren luft för företag är 1995 kr per månad för den enklare modellen och 3495 kr per månad för den exklusivare. Bolaget rekommenderar 4-5 anställda per luftrenare alternativt en per 50 -75 kvm. Kostnaden blir då ca 300-400 kr per månad och anställd.

Coronapanedemin har inneburit att intresset för ren luft på kontor ökat kraftigt, vilket gynnat Livsdal. Vi har sålt för lika mycket de senaste fyra månaderna som under föregående sex år.

Tobias Murray, vd och medgrundare Livsdal

Idag saknar bolaget muskler att ta hela finansieringskostnaden själv varför man använder ett externt finansbolag, vilket har både sina fördelar och nackdelar. Å ena sidan kostar det kännbara 20 procent av bolagets intäkter efter säljarens provision. Å andra sidan ger det intäkter från hela 36 månaders service redan från dagen för leverans, vilket ger ett fantastiskt kassaflöde och låg kapitalbindning. Det behövs dock för att hantera produktkostnaden, säljarnas provision och löpande servicekostnader, i tillägg till centrala kostnader och investeringar i fortsatt expansion.

Även om kostnaden för säljarens provision är en ansenlig del av kalkylen ökar marginalen markant efter tre år då kunder förlänger sina avtal utan tillhörande produkt- och försäljningskostnader för bolaget. På längre sikt finns också ambitionen att självfinansiera kundernas hyresavtal vilket kraftigt kommer förbättra intäktssidan samtidigt som bolaget då binder mer kapital.

Sedan bolaget lade om affärsmodellen till att sälja ren luft som tjänst efter sommaren visar tidiga erfarenheter från Stockholm att bolaget haft en avslutsfrekvens på 10-20 procent och fått in ett tiotal kunder sedan 1 september, som tecknat sig för omkring 35 enheter. Bland kunderna syns Securitas, Academedia och VNV Global, där vd Per Brilioth gjort sig känd som mycket framgångsrik VC-investerare som bland annat ansvarade för en avkastning på 34 gånger pengarna (3400 procent) på dåvarande Vostok New Ventures investering i ryska Blocketkopian, Avito. Per Brilioth återfinns även på ägarlistan i Livsdal.

Källa: Livsdal

FOKUS FÖR EXPANSIONEN ligger i första hand på Norden, Sydtyskland och London, där faktorer som kulturell acceptans och designspråk ligger rätt. I Tyskland går det till och med att få statsbidrag för att installera luftrenare i kampen pandemin. Bolagets försäljningsmodell är provisionsdriven och det är svårt att sia om vilken påverkan pandemin kommer ha både på möjligheterna att sälja men även att rekrytera säljare och få igång säljorganisationen, inte minst utomlands.

Därför var det ett styrketecken för Livsdal när man i början av december annonserade ett Letter of Intent om distribution för Norden med schweiziska Hemi Group Holding SA som vid sidan av Stockholm kan ge bolaget representation i sex städer, i Sverige, Danmark och Finland. Med detta LOI är det rimligt att förvänta sig en relativt snabb och effektiv start på utrullningen i Norden jämfört med att lansera nya städer enbart med enskilda distributörer och säljare.

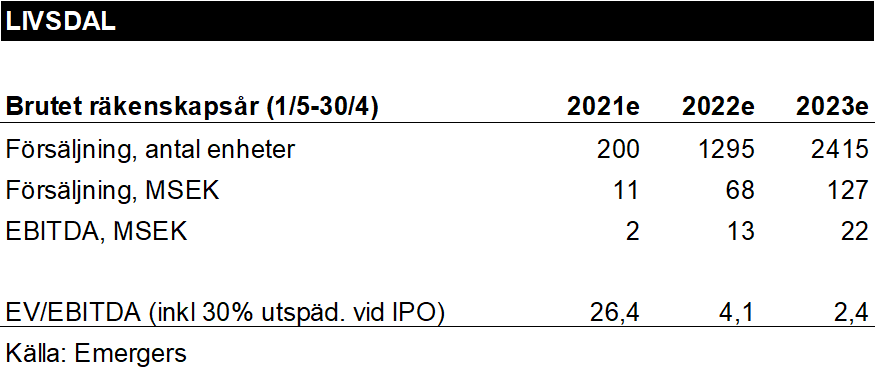

Vi räknar därför med en försäljning av omkring 200 enheter för räkenskapsåret som slutar 30 april 2021, 1300 enheter 2022 och 2400 året därpå. Med förutbetalt kassaflöde från all försäljning kan det innebära intäkter över 200 mkr de kommande tre åren. Bolagets egen målsättning är att sälja 20 000 enheter om fem år, vilket motsvarar 2 procent av den globala premiummarknaden, och vi ser rimliga chanser för bolaget att nå det.

Planen är att notera aktien inom 12 till 18 månader, då vi också räknar med att man kommer ta in nytt kapital. Därför behöver en uppskattning av värderingen och potentialen i aktien också ta hänsyn till en viss framtida utspädning. Vi räknar helt ovetenskapligt med en utspädning på 30 procent vid noteringen.

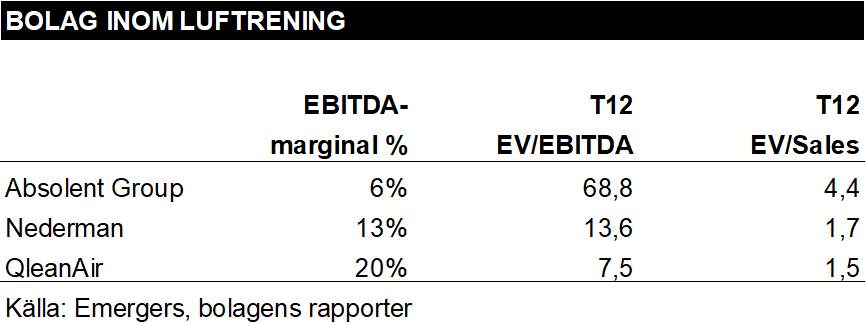

Många delar av affärsmodellen, såsom att hyra ut luftreningsmaskiner med en löptid på 3 år och kassaflöden i förskott, känns igen från noterade kollegor som QleanAir, noterat på First North med ett börsvärde på ca 560 mkr. Å ena sidan visar det att modellen fungerar och kan ge en hög kassakonvertering till stöd för förvärv, amorteringar eller utdelningar, som det gjort i QleanAirs fall. QleanAir har också sålt avtal till finansbolag för att finansiera sin tillväxt och QleanAirs hälsosamma EBITDA-marginal på 20 procent visar att våra antaganden för Livsdal inte är särskilt aggressiva.

Å andra sidan visar jämförelsen att börsen hittills inte värderat QleanAirs styrkor särskilt högt. Trots de SaaS-liknande återkommande intäkterna och goda marginaler handlas QleanAir till en EV/EBITDA-multipel på 7,5x för rullande 12 månader.

Andra svensknoterade bolag inom luftrening är Absolent och Nederman som båda är inriktade på mer industriella applikationer och kundsegment. Trots en lägre lönsamhet mätt som EBITDA-marginal belönas dessa med högre värderingsmultiplar, sannolikt som en följd av dessas större storlek, lägre relativa belåning och lägre uppfattade risk.

Samtidigt gör Livsdals skalbarhet och återkommande intäkterna att bolaget har många likheter med andra as-a-service-bolag som ofta handlas på EV/EBITDA-multiplar mellan 15x och 20x, och långt högre än så för de riktigt skalbara snabbväxarna.

Men det saknas inte risker i caset, varav de viktigaste består i att det i princip helt saknas relevant historik. Även bolagets teknik är ledande så är många andra saker helt avgörande för bolagets framgång, såsom ledningens förmåga att verkställa planen, skala upp försäljningen och attrahera rätt kompetens till bolaget. Mycket av detta är ännu ett oskrivet blad som motiverar en rabatt i värderingen, även om ett avtal med Hemi kan sänka risken i vissa av dessa avseenden. Dessutom är storleken på bolaget och en sannolikt låg likviditet i aktien andra faktorer som kan hämma värderingen.

Med ett närliggande noterat jämförelseobjekt, obefintlig historik och många osäkerhetsfaktorer är det mest sannolikt med en potentiell värdering runt 7,5x EBITDA inom vår prognoshorisont, vilket efter en utspädning vid en framtida notering på 30 procent motsvarar ett motiverat värde på 216 kr på 24-30 månaders sikt. Det är dock förknippat med hög osäkerhet och risk. Lyckas Livsdal etablera och rulla ut sin modell på marknaden är det inte otänkbart att de motiverade multiplarna närmar sig 20x snarare än 7,5x, vilket med vår prognos skulle motsvara en kurs på 570 kr, även om det kommer ta några år att visa marknaden att man verkligen kan leverera hög skalbar tillväxt.

För den som tror att kontorsmarknaden kommer vilja bättra på sitt skydd mot smittspridning eller bara förbättra inomhuskvaliteten för anställda ser vi sammantaget stöd för en positiv syn på utsikterna för Livsdal och bolagets aktie.

Johan Widmark | Tel: 0739196641 | Mail: johan@emergers.se

DISCLAIMER

Information som tillhandahålls på eller via denna webbplats är inte avsedd att vara finansiell rådgivning. Emergers mottar ersättning för att skriva om bolaget på den här sidan. Bolaget har givits möjlighet att påverka faktapåståenden före publicering, men prognoser, slutsatser och värderingsresonemang är Emergers egna. För att undvika intressekonflikter har Emergers skribenter inga innehav i de noterade bolag vi skriver om. Analysartiklar skall ej betraktas som en rekommendation eller uppmaning att investera i bolagen som det skrivs om. Emergers kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. Emergers kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. För fullständiga villkor se här.