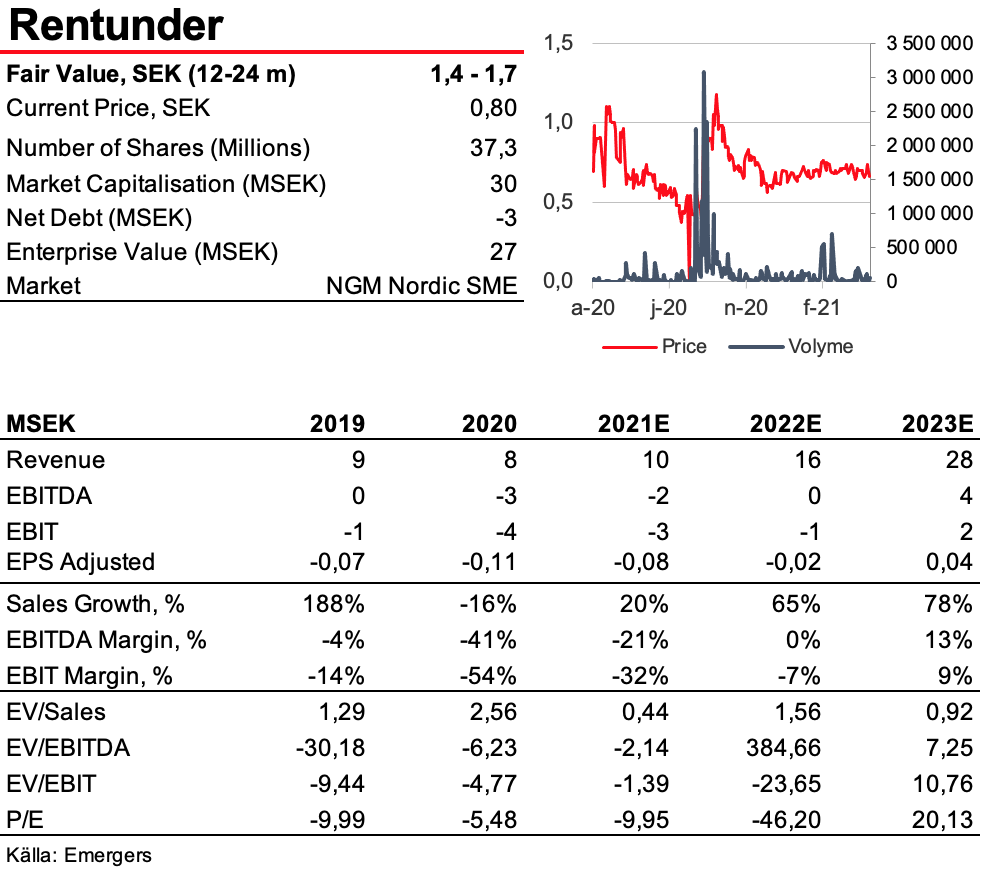

Rentunder Holding AB Med ett 30-tal båttvättar installerade rider Rentunders lösning på starka underliggande drivkrafter som ökade krav på minskade utsläpp av tungmetaller i hamnar. Med en förstärkt försäljningsnärvaro i USA ser vi goda chanser för en islossning och trots ett svåröverblickbart affärsupplägg ser vi stora dolda värden och en hög tillväxt framöver. Med höjd tagen för en förväntad emission ser vi ett motiverat värde på 1,4-1,7 SEK per aktie på 12-24 mån.

Analys: Johan Widmark | Datum: 2021-04-19 | Tid: 15:00

Rentunder löser ett annars svårlöst problem

Bottenmålning är idag den dominerade lösningen för att hantera påväxt på båtskrov, men det är en både kostsam och tidskrävande lösning. En ökad hänsyn till miljöproblemen förknippade med bottenfärg, såsom utsläpp av plaster och metaller, har gjort färgen mindre effektiv att hålla skrovet rent från påväxt, vilket i sin tur ökar bränsleförbrukningen. Rentunders båttvätt kan minska färganvändning från småbåtar med över 1000 liter årligen, vilket sänker bränsleförbrukning, ökar farten och minskar CO2-utsläppen.

Svåröverblickbar intäktsmodell döljer återkommande intäkter

Även om tvättarna är kommersiellt lönsamma i Norden, som dagens försäljning till Finland visar, erbjuder marknader med tre gånger längre säsong en tre gånger högre intäktsmöjlighet. Med över 30 miljoner fritidsbåtar globalt som målgrupp har Rentunder påbörjat sin distributörsdrivna internationella expansion. Efter utdragna processer för miljögodkännande och pilotinstallationer på allt fler platser på bolagets viktigaste marknad USA räknar vi med en större islossning i takt med att covid-läget stabiliseras. Genom hel- eller delägande i tvättarna skapas också en royalty-liknande dimension i intäkterna, samtidigt som hälftenägandet av distributören i USA döljer ett värde motsvarande halva börsvärdet, helt osynliga i Rentunders räkenskaper.

Starka hållbarhetsteman som drivkraft

Med alltifrån marinor som vill utöka sitt serviceerbjudande, båtägare som vill minska bränsleförbrukningen, till hamnar med tvingande krav att minska utsläppen (som i San Diego), ser vi starka underliggande hållbarhetsteman och drivkrafter för Rentunder. Med vårt antagande om 35% bruttomarginal på en såld tvätt och ökade investeringar i sälj och marknadsföring så räknar vi med vinst som tidigast 2023 och en god utväxling på partnernätverket därefter. Justerat för utspädningen från ett förmodat kapitaltillskott för att driva expansionen ser vi ett motiverat värde på 1,4-1,7 SEK på 12-24 månaders sikt till en medelhög risk, där de huvudsakliga osäkerheterna utgörs av varierande affärsupplägg med partners och risk för förseningar.

Johan Widmark | Tel: 0739196641 | Mail: johan@emergers.se

DISCLAIMER

Information som tillhandahålls på eller via denna webbplats är inte avsedd att vara finansiell rådgivning. Emergers mottar ersättning för att skriva om bolaget på den här sidan. Bolaget har givits möjlighet att påverka faktapåståenden före publicering, men prognoser, slutsatser och värderingsresonemang är Emergers egna. För att undvika intressekonflikter har Emergers skribenter inga innehav i de noterade bolag vi skriver om. Analysartiklar skall ej betraktas som en rekommendation eller uppmaning att investera i bolagen som det skrivs om. Emergers kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. Emergers kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. För fullständiga villkor se här.