Johan Widmark | 2021-05-31 13:30

Nästa generation av båttvätt på väg ut på marknaden

Vi följer med spänning utvecklingen av Rentunders helautomatiserade båttvättar, som man inom en snar framtid ska kunna leverera ut till sina operatörer, efter att en patentansökan skickades in i slutet på april. Den automatiserade tvätten är ett möjligt tillägg till deras befintliga tvättar av nyare modell, vilket alltså innebär att en uppgradering inte kräver installation av en helt ny produkt. För operatörens del innebär det kraftigt reducerade personalkostnader, då tvätten inte kräver bemanning. Dessutom kan öppettiderna lätt förlängas vilket gör det mer flexibelt för båtägarna att använda tvätten när det passar dem själva.

Utökad försäljningsnärvaro på flera viktiga marknader

Rentunder har under våren ingått flera kontrakt med distributörer i framför allt Europa. Bland annat har bolaget redan presenterat försäljning i Finland, Schweiz och Frankrike, utöver den tidigare etableringen i Kroatien och USA. Detta är positivt inte enbart på grund av försäljningen i sig självt, utan även att varje etablering på en ny marknad ger ytterligare en referensanläggning där man kan demonstrera hur väl tvätten fungerar för potentiella operatörer, distributörer och båtägare.

Högre ordervärde och försäljningstakt motiverar justering

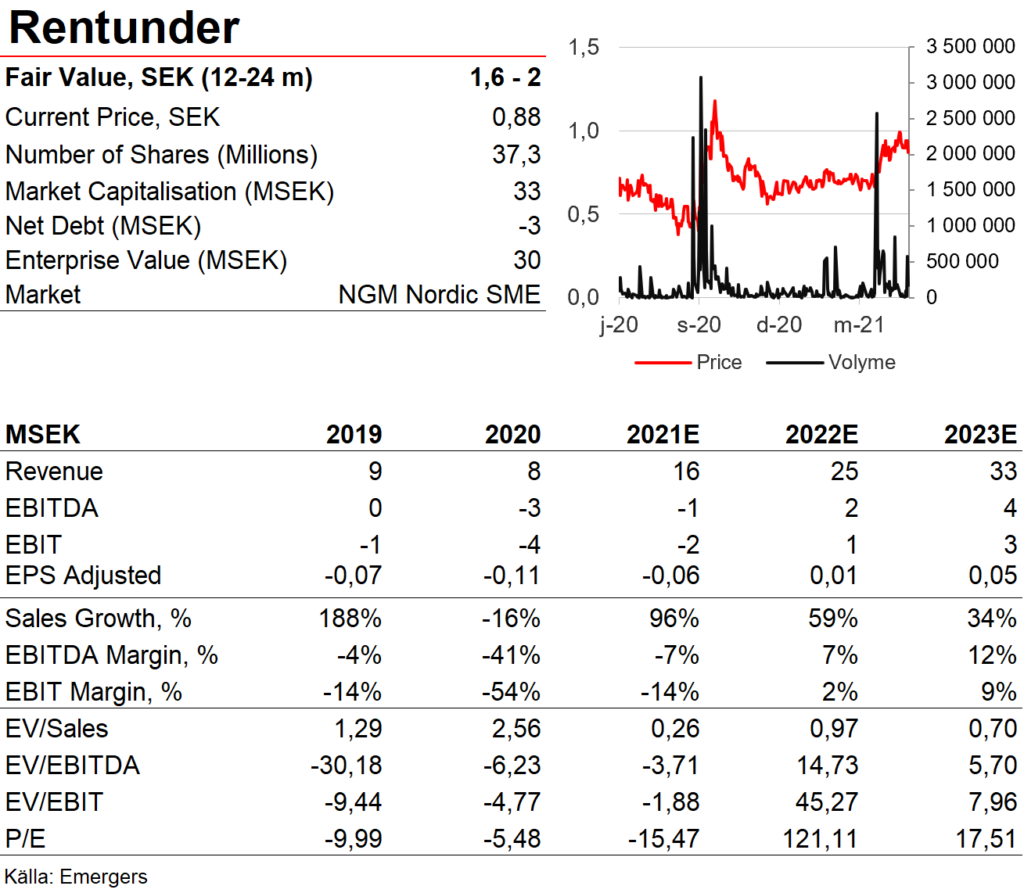

De senaste beställningarna av båttvättar har skett till ett något högre ordervärde än vi tidigare räknat med, på 3,0 MSEK per båttvätt jämfört med vårt modellantagande på 2,0 MSEK, även om olikheter i konfiguration och kostnader för transport och installation också skiljer ordrarna åt, och sannolikt gör nettoeffekten för Rentunder lägre än vid första anblick. Samtidigt motiverar framgångarna i bolagets expansion en förstärkning av bolagets organisation, för att både bearbeta nya marknader och stötta befintliga distributörer, vilket kan accelerera bolagets utrullning. Sammantaget har vi därför justerat upp vår prognos som nu ger stöd för ett motiverat värde på 1,6–2,0 SEK per aktie på 12–24 månaders sikt.

Johan Widmark | Tel: 0739196641 | Mail: johan@emergers.se

DISCLAIMER

Information som tillhandahålls på eller via denna webbplats är inte avsedd att vara finansiell rådgivning. Emergers mottar ersättning för att skriva om bolaget på den här sidan. Bolaget har givits möjlighet att påverka faktapåståenden före publicering, men prognoser, slutsatser och värderingsresonemang är Emergers egna. För att undvika intressekonflikter har Emergers skribenter inga innehav i de noterade bolag vi skriver om. Analysartiklar skall ej betraktas som en rekommendation eller uppmaning att investera i bolagen som det skrivs om. Emergers kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. Emergers kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. För fullständiga villkor se här.