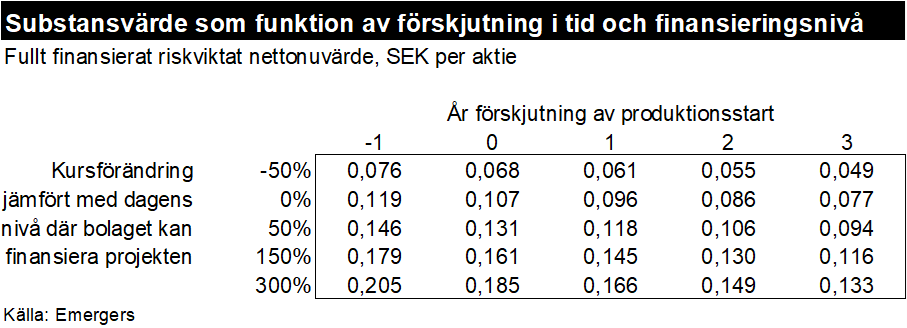

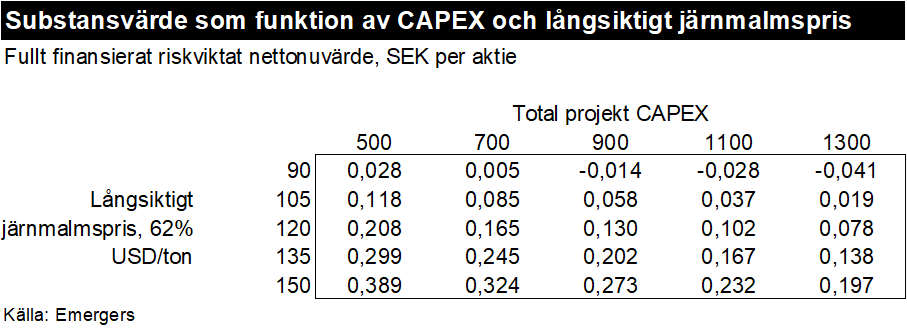

GRANGEX: Updated DFS confirming viability to produce high-grade iron ore at Dannemora

The announcement of the updated DFS for Dannemora showed, as expected, higher CAPEX and OPEX compared to the FS announced in December 2022, as a

The announcement of the updated DFS for Dannemora showed, as expected, higher CAPEX and OPEX compared to the FS announced in December 2022, as a

Prolight’s report for Q1’24 did not reveal any particular surprises. The positive SEK 5.6m revision to the FY’23 result stemming from an understated claim on

As announced already in February, capacity utilization and turnover in Q1 were weighed down by the plant disease in Härnösand, with a negative impact of

Apart from a slight further delay in the start of Phase I with NEX-22, the report for Q1’24 proved rather uneventful. The subsequent CMD however

With a striking renegotiation of the final purchase agreement for Sydvaranger, reducing the initial payment from USD 1+19m to USD 1+0.5m, GRANGEX succeeds in avoiding

MODI reported sales growth in Q1’24 of 31%, confirming that the strong momentum seen in H2’23 carried into 2024. Along with a 4ppt gross margin