Nanexas patenterade PharmaShell ALD-teknologi för vidareutveckling av befintliga preparat till långverkande injicerbara läkemedel ger betydande fördelar åt både patienter och vårdgivare. Egna onkologiprojektet NEX-18 har påbörjat klinisk utveckling, med första effektdata 2023. Med möjlighet för licensaffärer för både NEX-18, NEX-20 och själva teknikplattformen, och justering för ett kapitaltillskott för NEX-18 fas Ib/II, ser vi ett riskjusterat NPV på 17 SEK per aktie som kan öka till över 32 SEK efter proof of concept 2023.

Johan Widmark | 2021-05-28 08:30

Strategi med god riskspridning för att realisera potentialen

PharmaShells Atomic Layer Depositioning (ALD) klär läkemedelsmolekyler med ett extremt tunt lager (10-50 nm) av oorganiska oxider, som möjliggör en kontrollerad, långverkande frisättning av vilken typ av molekyl som helst. Tekniken har hög lastkapacitet (80%) och tydliga fördelar både för patient och vårdgivare. Kombinationen att sälja produkt-exklusiva licenser till andra läkemedelsbolag och utveckla egna generiska läkemedel med ALD innebär ett risk-diversifierat sätt att realisera potentialen i tekniken.

NEX-18 siktar på att ersätta sju doser med en

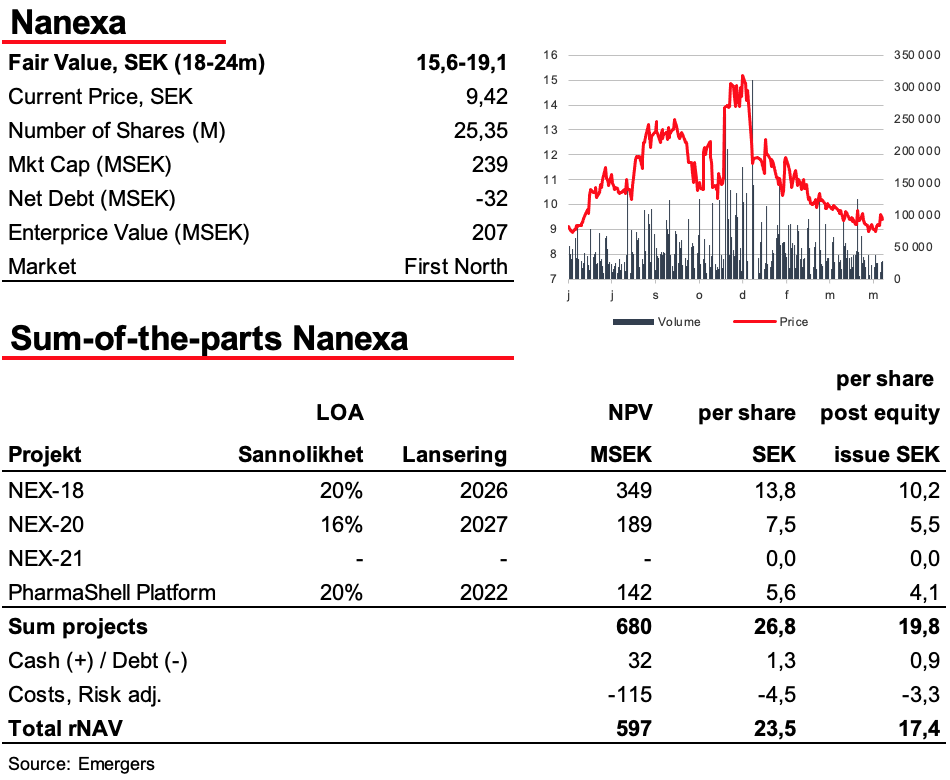

NEX-18 (en långtidsverkande formulering av azacitidin för behandling av Myelodysplastiskt Syndrom, MDS) påbörjade klinisk utveckling under Q2’21 medan NEX-20 (för Multipelt Myelom, MM) påbörjar klinisk utveckling 2022. Med stöd av historisk sannolikhet för framgång i klinisk utveckling för ”off-patent” och redan godkända och säkra underliggande preparat ser vi 20% och 16% sannolikhet för NEX-18 resp. NEX 20 att nå godkännande. Nanexa är finansierat för fas Ia med NEX-18 och preklinik med NEX-20 under 2021. Därefter ser vi ett ytterligare kapitalbehov för fas Ib/II med NEX-18 till proof of concept under 2022/2023. Vi ser goda förutsättningar för licensaffärer för både NEX-18, NEX-20 såväl som plattformslicenser för PharmaShell.

Goda förutsättningar lyfta värderingspotentialen markant

Med exceptionellt erfaren styrelse och ledning, GMP-certifikat för tillverkning samt ett utvecklings- och investeringsavtal med Applied Materials/Ventures ser vi positivt på Nanexas förutsättningar att minska risken i portföljen närmaste åren. Sammantaget ser vi ett samlat riskjusterat nettonuvärde (rNPV) för bolagets projekt på 23 SEK per aktie, som justerat för utspädningen från en framtida emission på 85 MSEK för att finansiera NEX-18s fas Ib/II, motsvarar ett motiverat värde på 15,6-19,1 SEK per aktie. Skulle NEX-18 visa proof of concept efter fas II ökar rNPV till 32 SEK per aktie 2023. Viktigaste riskerna utgörs av förseningar, negativa utfall i kliniska tester och svårighet att sälja tekniklicenser. Potentiella triggers är besked om licensavtal och data från NEX-18, som kan lyfta värderingspotentialen markant.

Johan Widmark | Tel: 0739196641 | Mail: johan@emergers.se

DISCLAIMER

Information som tillhandahålls på eller via denna webbplats är inte avsedd att vara finansiell rådgivning. Emergers mottar ersättning för att skriva om bolaget på den här sidan. Bolaget har givits möjlighet att påverka faktapåståenden före publicering, men prognoser, slutsatser och värderingsresonemang är Emergers egna. För att undvika intressekonflikter har Emergers skribenter inga innehav i de noterade bolag vi skriver om. Analysartiklar skall ej betraktas som en rekommendation eller uppmaning att investera i bolagen som det skrivs om. Emergers kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. Emergers kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. För fullständiga villkor se här.