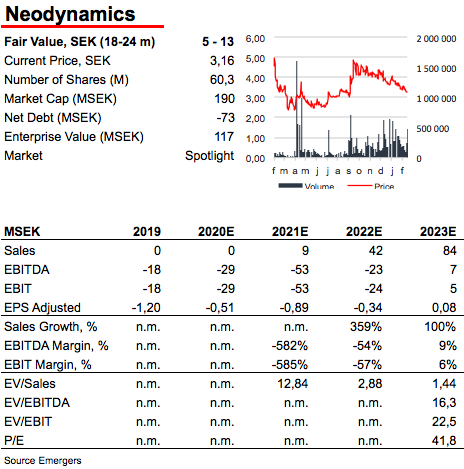

Händelserikt 2021 för Neodynamics trots covid-påverkan på utrullningen

Trots starkt intresse från ledande kliniker har utrullningen av NeoNavia förskjutits något av Covid. Samtidigt väntas resultat från två kliniska studier och en FDA-ansökan senare i år. Vi ser ett motiverat värde på 5-13 SEK på 18-24 månaders sikt.