Analys: Andreas Eriksson | Datum: 2021-10-04 | Detta är en uppdragsanalys framtagen enbart i informationssyfte. Analysen är inte investeringsrådgivning och detta är inte ett erbjudande om att köpa aktier. För mer information, se disclaimer på emergers.se.

Råris som undgår EU-tullar öppnar lönsamma dörrar

Efter att som 18-åring ha startat bolaget Hot Chilly, som idag omsätter över 100 MSEK, har livsmedelsentreprenören Haider Al-Kaizhwan nu siktet inställt på att erövra den svenska marknaden för ris. I november 2020 grundade han Nordic Rice vars affärsidé är enkel: att dra nytta av de EU-tullar på importerat polerat ris som infördes 1995, och som i korthet innebär att det kostar 1,8 SEK per kilo i tullavgifter att köpa polerat ris från länder utanför EU. Med en egen anläggning för att processa råriset på hemmaplan får Nordic Rice därför en viktig prismässig konkurrensfördel. I den helt avskrivna fabriken i Eskilstuna har man en helautomatiserad process för att skala, polera, blanda, kvalitetssäkra och packa ris med en kapacitet på upp till 36 000 ton ris årligen, vilket motsvarar mer än halva den svenska riskonsumtionen, eller en omsättning för Nordic Rice på ca 500 MSEK.

Avtal med jättarna på livsmedelsmarknaden

Sedan starten på året har man lyckats få ut sina produkter i hyllorna hos Coop, Axfood, Lidl, Bergendahls och enskilda ICA-butiker, men då under Hot Chillys varumärke, samtidigt som man slutit avtal med storköksgrossister som Mårdskog och Lindqvist. Från och med november 2021 kommer man även finnas i 800 av en större aktörs butiker, då under det egna varumärket Risfabriken. På sikt, för att nå volymer motsvarande en omsättning över 100 MSEK, bedömer bolaget att det behöver leverera ris till så kallad private label, där varan säljs under dagligvarukedjans eget varumärke.

Starka drivkrafter på hemmaplan

Under 2020 uppenbarades det hur sårbara världens produktions- och distributionskedjor är, och handeln lägger nu allt större vikt vid självförsörjning och närproducerade varor, där säkra leveranser blivit allt viktigare. Med sin geografiskt fördelaktiga placering i Eskilstuna finns Nordic Rice betydligt närmre slutkunden än sina europeiska konkurrenter, ICA har till exempel sitt centrallager i Västerås, vilket innebär kapade miljöförorenande transporter och säkrare leveranser. Samtidigt som vi ser en stadig ökning av efterfrågan i takt med att människor från mellanöstern och Afrika flyttar till Sverige, då ris är ett baslivsmedel i många av dessa länder.

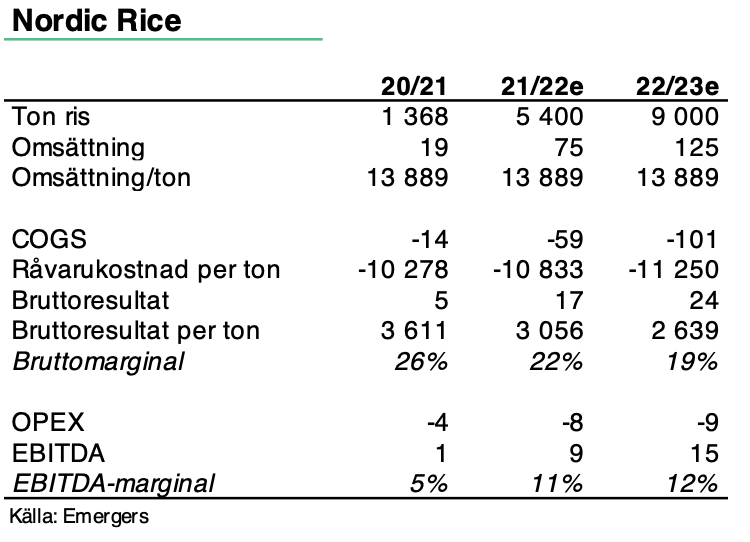

Snabb men kontrollerad tillväxt mot 100 MSEK 2022

Bolaget har ett ambitiöst mål om att nå en omsättning på 50 MSEK under de första 12 månaderna (bolaget har brutet räkenskapsår), något man är på god väg att nå med en försäljning på 3-4 MSEK per månad under våren och sommaren. Nu tar bolaget sats och siktar mot att dubbla den förväntade omsättningen och nå 100 MSEK under 2022, för att sedan växa till 150 MSEK 2023. Samtidigt blickar man mot en internationell etablering, med länder som Norge och Finland som första anhalt.

Med ett långsiktigt mål om en bruttomarginal på ca 20% kunde man i senaste rapporten redovisa en betydligt bättre siffra på 26%. Marginalen bör dock förväntas att långsiktigt gravitera tillbaka mot målet på 20%, en nivå som bör pressas ytterligare något i takt med att bolaget ger sig in på private label-marknaden, där marginalerna är lägre. Bolagets försäljning kom inte igång förrän i början på mars 2021, medan kostnadsposterna legat och tickat sen årets början. Trots att man tidigarelagt kostnader för uppskalningen kunde man vid senaste rapporteringen visa ett EBITDA-resultat på 1 MSEK. I och med att produktionskapacitet inte är någon bristvara för fabriken i Eskilstuna ser vi goda möjligheter för bolaget att nå de milstolpar man har satt upp framöver. Detta antagande stöds också av att bolaget i stort sett levererat i linje med den bild man målade upp vid senaste emissionen runt årsskiftet 2020/2021.

Jämförelsemultiplar ger stöd för attraktiv uppsida

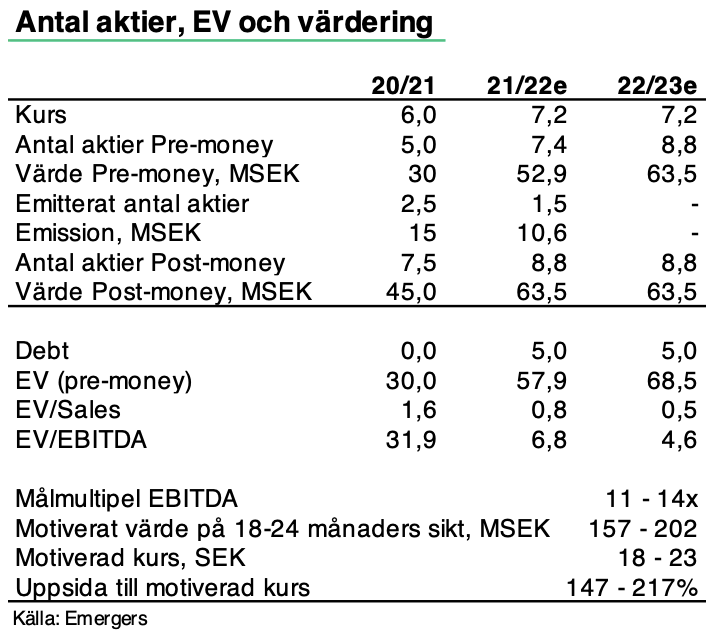

För att skala upp försäljningen behöver man bygga ett större lager för att kunna producera de volymer som efterfrågas. Det är därför man nu tar in ytterligare kapital med en värdering pre-money på 53 MSEK. Parallellt med den förestående emissionen på 10,6 MSEK tar bolaget även upp ett lån på 5 MSEK. Nordic Rice räknar med en EBITDA på 17 MSEK 2023 med en motsvarande EBITDA-marginal på knappt 12%, vilket vi tolkar som en EBITDA på 15 MSEK för det brutna räkenskapsåret 22/23. Då anläggningen är helt avskriven kan man räkna med att en stor del av rörelsevinsten trillar ner i kassan.

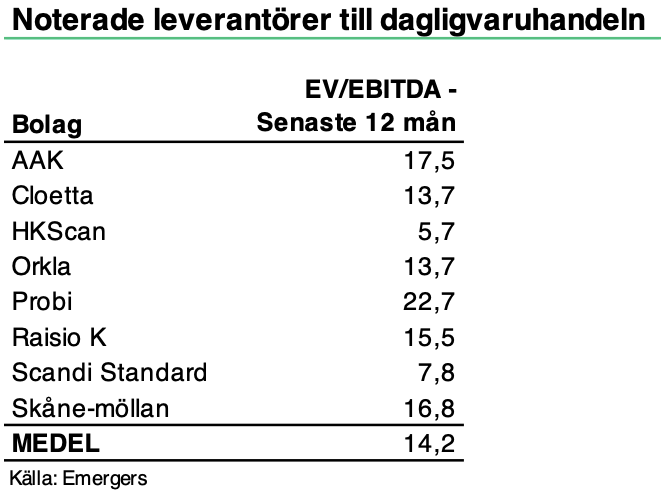

Sammantaget ser vi många faktorer som talar för att bolaget ska klara att fortsätta leverera i linje med våra förväntningar, såsom deras prismässiga konkurrensfördel, vd:s kunskaper på området, samt att man från start visat positiva siffror på EBITDA-nivå. Jämförbara noterade bolag värderas idag till omkring 14x EBITDA, men med tanke på Nordic Rice korta historik, mindre storlek och förväntade omsättning är en viss rabatt motiverad. Vi bedömer sammantaget att en målmultipel om 11 – 14x EBITDA är rimlig för att bedöma bolagets potential, vilket indikerar ett pris på 18 – 23 SEK per aktie på 18-24 mån sikt, med hänsyn tagen till utspädningseffekt vid den kommande nyemissionen.

Risker

Konkurrens: Antalet risfabriker i Europa är få, så i den bemärkelsen är konkurrensen gles, men ute i butikshyllorna vimlar det av ris i olika sorter från större aktörer. Det är dem, tillsammans med livsmedelsjättarnas private label bolaget primärt konkurrerar med, även om möjligheterna är goda att Nordic Rice själv blir en leverantör av private label-ris.

Leveranssäkerhet: från Asien: Nordic Rice affärsmodell bygger på att köpa in billigt råris från Asien, vilket innebär förhållandevis långa transporter. Bolaget blir alltså beroende av att dessa leveranser sker enligt plan. Som en säkerhetsåtgärd mot detta avser Nordic Rice att bygga upp ett större lager för att minska exponering och risk gentemot leverantörerna.

Tillväxt och kapitalbindning: Även om tillväxt är positivt så är det alltid förknippat med risker för bolaget. Det krävs en noggrann planering av organisationen, och en viss försiktighet i rörelsekapitalbindningen, för att på ett lönsamt sätt växa i den takt Nordic Rice ser framför sig.

Läs vår senaste analys på Nordic Rice här

DISCLAIMER

Information som tillhandahålls av Emergers eller på emergers.se är inte avsedd att vara finansiell rådgivning. Emergers mottar ersättning för att skriva om bolaget på den här sidan. Bolaget har givits möjlighet att påverka faktapåståenden före publicering, men prognoser, slutsatser och värderingsresonemang är Emergers egna. Analysartiklar skall ej betraktas som en rekommendation eller uppmaning att investera i bolagen som det skrivs om. Emergers kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. Emergers kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. För fullständiga villkor se här.