Johan Widmark | 2022-01-21 08:00

This commissioned research report is for informational purposes only and is to be considered marketing communication. This research report has not been prepared in accordance with legal requirements designed to promote the independence of investment research and Emergers is not subject to any prohibition on dealing ahead of the dissemination of investment research. This research does not constitute investment advice and is not a solicitation to buy shares. For more information, please refer to disclaimer.

Stöd för koldioxidfri produktion av höghaltigt koncentrat

Med resultaten från den nyligen avslutade pre-feasibility-studien (PFS) för Dannemoragruvan, som fick stängas 2015 på grund av historiskt låga järnmalmspriser och en icke optimal process, ser vi nu goda förutsättningar för att både återuppta produktionen i Dannemoragruvan men framförallt skapa en koldioxidfri gruvproduktion av ett höghaltigt järnmalmskoncentrat, på 68%, vilket då når kraven för framställning av så kallat grönt stål. PFS visar dock att en helt elektrisk flotta av gruvmaskiner innebär en något högre investeringskostnad på 1179 MSEK jämfört med tidigare estimat på 1000 MSEK men även lägre driftskostnader på 44,7 USD/dmt jrf med tidigare 52 USD/dmt. PFS visar också en uppdatering av kända och indikerade mineraltillgångar till 28 Mt från tidigare 25 Mt, och en produktionstid på nio istället för åtta år, samtidigt som flera mineraliseringar är öppna mot djupet och kan erbjuda ytterligare förlängningar.

Flertal triggers för omvärdering framöver

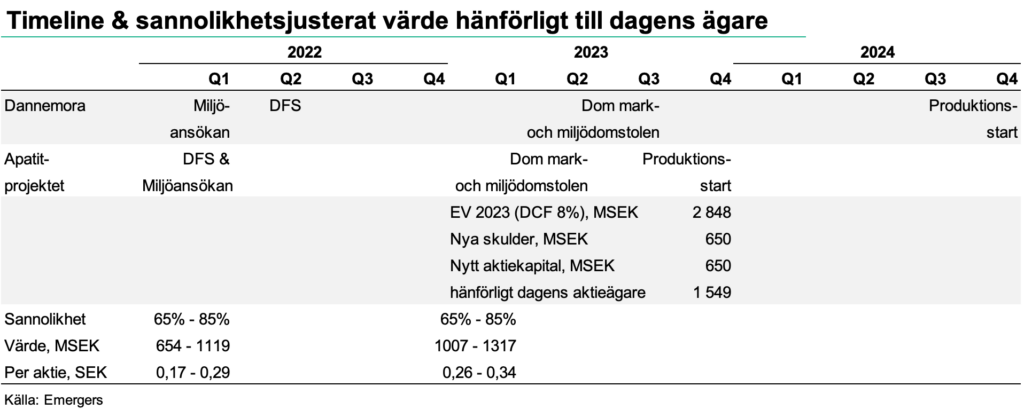

Baserat på ett antaget järnmalmspris på 125 USD/ton, visar PFS ett nettonuvärde (NPV) vid 8 % diskonteringsränta på 2 869 MSEK före skatt och en internränta (IRR) på 51%. PFS visar också en återbetalningstid på mindre än 3 år från produktionsstart. Premien för höghaltigt stål är dock fortsatt hög, där dagens marknadspris för höghaltig järnmalm ger stöd för ett pris närmare 160 USD/ton för Dannemora, justerat för halt och fraktkostnader. Efter PFS för Dannemora fortsätter vi nu se flera triggers för aktien framöver, med miljöansökan i Q1’22, definite feasibility-studien i Q2’22 och förväntat beslut från mark-och miljödomstolen i Q3’23. Nästa steg för Apatitprojektet blir definite feasibility-studie och miljöansökan i Q1’22. Därefter väntas produktionsstart för Apatiten slutet 2023 och Dannemora årsskiftet 2024/25. Alla event och i synnerhet beslut från mark- och miljödomstolen kan, vid positiva besked, förväntas bidra till att minska risken och driva en omvärdering av aktien.

Justerar vår värderingsapproach

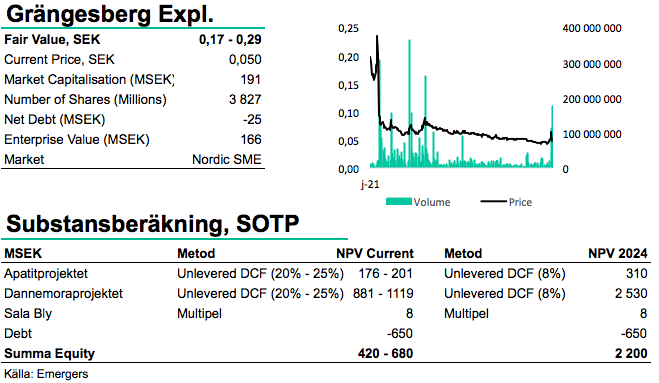

I takt med att GRANGEX fortsätter göra framsteg med projekten har det blivit motiverat att se över vår värderingsapproach, där vi nu utgår från vår förväntade värdering av projekten vid produktionsstart i Dannemora slutet 2024. Då visar vår DCF med 8% diskonteringsränta ett obelånat nettonuvärde på 2848 MSEK (där Dannemora utgör 2 530 MSEK och skillnaden mot PFS förklaras av att vår siffra visar efter beräknad skatt). Minskat med projektfinansieringen för både Apatitprojektet och Dannemora, där vi räknar med skulder på 650 MSEK och nytt aktiekapital på 650 MSEK återstår ca 1550 MSEK hänförligt till dagens aktieägare. Med en uppskattad sannolikhet att framgångsrikt passera kommande två års viktiga milestones på 65-85% per år (möjligen högre änden för DFS och ansökningarna och lägre för mark- och miljödomstolen) ger det ett stöd för ett motiverat värde idag på ca 650-1120 MSEK eller 17-29 öre per aktie.

Alternativ värderingsapproach ger ytterligare stöd

En alternativ approach är att värdera nettonuvärdet av respektive projekts obelånade kassaflöden idag. Dessa obelånade nettonuvärden belastas med moderbolagets skulder motsvarande 50% av investeringskostnaderna. Baserat på en DCF-värdering med en diskonteringsränta i intervallet 20-25% för att reflektera riskerna fram till gruvstart, ser vi stöd för ett motiverat värde på bolaget på 560-850 MSEK, vilket motsvarar 15-22 öre per aktie idag. Med fortsatta framsteg på vägen, som ytterligare studier och regulatoriska tillstånd, ger samma resonemang stöd för en potentiell värdeökning på bolaget till 2 600 MSEK vid gruvstart på Dannemora, med stöd av en DCF vid 2024 med en diskonteringsränta på 8% för att spegla den då minskade risken.

Läs vår analys på Gränsgesberg Exploration här

Högre koncentrationer och malmpriser sprider allt mer ljus i gruvan

Den nyliga scoping-studien ger tillsammans med rusningen i järnmalmspriset stöd för en IRR på 37% för Dannemora samtidigt som den höga koncentrationen på 68% öppnar för GRANGEX

DISCLAIMER

Information som tillhandahålls av Emergers eller på Emergers webbplats, emergers.se är inte avsedd att vara finansiell rådgivning. Emergers mottar ersättning för att skriva om bolaget på den här sidan. Bolaget har givits möjlighet att påverka faktapåståenden före publicering, men prognoser, slutsatser och värderingsresonemang är Emergers egna. Analysartiklar skall ej betraktas som en rekommendation eller uppmaning att investera i bolagen som det skrivs om. Emergers kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. Emergers kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut.

HANTERING AV PERSONUPPGIFTER

Emergers skickar ut enkäter för att samla in kvantitativa och kvalitativa data. Syftet är att förstå hur ett visst bolag uppfattas på marknaden. Dina personuppgifter behandlas bara om du deltar i undersökningen. De data som Emergers publicerar eller delar med bolag är alltid anonymiserade och går inte att knyta till dig som person. För mer information om hur vi hanterar personuppgifter, se https://www.emergers.se/personuppgifter-i-enkater/